*[희망100새]보장 비슷하나 보험료 '천차만별'

연금보험과 실손의료보험은 '100세시대' 필수 상품으로 꼽힌다.

연금보험은 은퇴 후 국민연금만으로는 부족한 소득을 보완하기 위해서, 실손보험은 예상치 못한 입원 및 수술 등에 대비하기 위해서 가입할 필요가 있다.

특히 의료비는 이미 은퇴자들에게 가장 큰 지출항목 및 지출예상항목으로 손꼽힌다.

40, 50, 60대 연령별로 실속있는 실손의료보험 및 가입유의사항을 소개한다.

◇40대 남성 메리츠가 가장 저렴..한화, 그린은 비싸

16일 금융당국 및 보험업계에 따르면 올해 초 보험사들은 특약을 통한 불필요한 '보장 거품'을 빼고 실제로 병원에서 쓴 의료비만 보장하는 단독실손보험을 줄줄이 선보였다.

특약을 제외해 월 1만~2만원 수준의 저렴한 보험료로 실속 있는 보장을 받을 수 있다는 게 장점이다.

특히 단독실손의 경우 이달부터 3년 만기에서 1년 만기로 바뀌었기 때문에 '보험료 갱신폭탄' 위험을 줄이기 위해서는 저렴한 보험사로 발빠르게 갈아타는 가입자의 노력이 요구된다.

단독실손은 보험사가 다르더라도 보장내용은 같다. 보험료가 저렴해졌지만 지난 1일부터 종전의 '100세 만기 보장'이 '15년 만기'로 축소됐다는 점은 아쉽다.

특히 생명보험사에 비해 오랜 기간 관련 상품을 운용해 온 손해보험사들의 실손보험료는 대부분 훨씬 저렴한 편이다.

수술 및 입원 등 의료비의 80%를 보장해주는 '자기부담금 20% 단독실손보험(질병입원)' 기준 40대 남성의 단독실손보험료는 메리츠화재가 월 4623원으로 가장 저렴하다.

현대해상(4677원), 동부화재(4799원), NH농협손보(4968원)도 저렴한 편이다.

반면 그린손보 및 한화손보의 보험료는 각각 6827원, 6231원으로 약간 비싸다.

업계1위 삼성화재의 보험료는 5257원이다.

업계 관계자는 "보다 넓은 보장을 위해서는 질병입원을 비롯해 상해입원, 상해통원, 질병통원 등 4가지 단독실손 담보를 모두 선택해 산출보험료를 합산하면 된다"며 "40대가 4대 담보에 모두 가입할 경우 평균 보험료가 1만원대"라고 전했다.

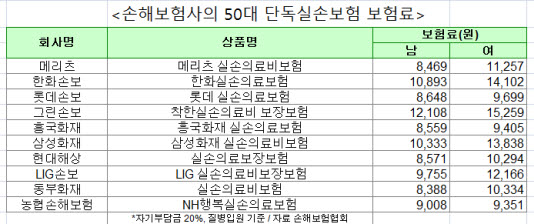

◇50대 동부, 60대 흥국, 롯데, 현대가 저렴

50대 남성의 경우에는 동부화재가 8388원으로 가장 저렴했으며 롯데손보(8648원), 흥국화재(8559원), 현대해상(8571원), 메리츠화재(8469원)도 저렴하다.

반면 삼성화재(1만333원), 한화손보(1만893원), 그린손보(1만2108원) 등은 상대적으로 비싼 축이다.

60대로 접어들면 보험료는 2만원대로 급격히 오른다.

업계 관계자는 "60대의 경우 40, 50대에 비해 상대적으로 위험률이 높아 보험료가 비싸다"고 설명했다.

삼성화재의 보험료가 2만1374원이며 한화손보(2만375원), 그린손보(2만3468원), NH농협손보(2만944원) 등은 모두 2만원대다.

반면 가장 저렴한 곳은 흥국화재로 1만4319원이다. 롯데손보(1만5445원), 현대해상(1만5967원)도 저렴하다.

업계 관계자는 "나이와 성별 등 개인별 보험료를 확인하기 위해서는 생명·손해보험협회 홈페이지의 '실손의료보험료 비교공시'를 참조하면 된다"며 "보다 정확한 보험료는 각 보험사 콜센터를 통해 알아봐야한다"고 전했다.

◇중복가입여부 반드시 확인해야

한편 실손보험은 2개 이상 가입해도 보장한도(예 5000만원)내에서는 하나의 상품에 가입할 때와 같은 보험금이 지급되므로 가입내역을 반드시 확인해야한다.

또 기존의 의료비 100%를 보장하는 '특약형' 상품에 가입된 계약자도 갱신시 보험료 인상 수준이 부담되면 단독실손으로 갈아탈 수 있다.

금융당국 관계자는 "단독실손은 의료비 자기부담금이 10%인 상품과 20%인 상품이 동시에 판매되는 만큼 본인의 건강상태와 향후 의료기관 예상 이용량, 재정상황 등을 감안해 원하는 상품에 가입해야한다"고 조언했다.

연금보험은 은퇴 후 국민연금만으로는 부족한 소득을 보완하기 위해서, 실손보험은 예상치 못한 입원 및 수술 등에 대비하기 위해서 가입할 필요가 있다.

특히 의료비는 이미 은퇴자들에게 가장 큰 지출항목 및 지출예상항목으로 손꼽힌다.

40, 50, 60대 연령별로 실속있는 실손의료보험 및 가입유의사항을 소개한다.

◇40대 남성 메리츠가 가장 저렴..한화, 그린은 비싸

16일 금융당국 및 보험업계에 따르면 올해 초 보험사들은 특약을 통한 불필요한 '보장 거품'을 빼고 실제로 병원에서 쓴 의료비만 보장하는 단독실손보험을 줄줄이 선보였다.

특약을 제외해 월 1만~2만원 수준의 저렴한 보험료로 실속 있는 보장을 받을 수 있다는 게 장점이다.

특히 단독실손의 경우 이달부터 3년 만기에서 1년 만기로 바뀌었기 때문에 '보험료 갱신폭탄' 위험을 줄이기 위해서는 저렴한 보험사로 발빠르게 갈아타는 가입자의 노력이 요구된다.

단독실손은 보험사가 다르더라도 보장내용은 같다. 보험료가 저렴해졌지만 지난 1일부터 종전의 '100세 만기 보장'이 '15년 만기'로 축소됐다는 점은 아쉽다.

특히 생명보험사에 비해 오랜 기간 관련 상품을 운용해 온 손해보험사들의 실손보험료는 대부분 훨씬 저렴한 편이다.

수술 및 입원 등 의료비의 80%를 보장해주는 '자기부담금 20% 단독실손보험(질병입원)' 기준 40대 남성의 단독실손보험료는 메리츠화재가 월 4623원으로 가장 저렴하다.

현대해상(4677원), 동부화재(4799원), NH농협손보(4968원)도 저렴한 편이다.

반면 그린손보 및 한화손보의 보험료는 각각 6827원, 6231원으로 약간 비싸다.

업계1위 삼성화재의 보험료는 5257원이다.

업계 관계자는 "보다 넓은 보장을 위해서는 질병입원을 비롯해 상해입원, 상해통원, 질병통원 등 4가지 단독실손 담보를 모두 선택해 산출보험료를 합산하면 된다"며 "40대가 4대 담보에 모두 가입할 경우 평균 보험료가 1만원대"라고 전했다.

◇50대 동부, 60대 흥국, 롯데, 현대가 저렴

50대 남성의 경우에는 동부화재가 8388원으로 가장 저렴했으며 롯데손보(8648원), 흥국화재(8559원), 현대해상(8571원), 메리츠화재(8469원)도 저렴하다.

반면 삼성화재(1만333원), 한화손보(1만893원), 그린손보(1만2108원) 등은 상대적으로 비싼 축이다.

|

업계 관계자는 "60대의 경우 40, 50대에 비해 상대적으로 위험률이 높아 보험료가 비싸다"고 설명했다.

삼성화재의 보험료가 2만1374원이며 한화손보(2만375원), 그린손보(2만3468원), NH농협손보(2만944원) 등은 모두 2만원대다.

반면 가장 저렴한 곳은 흥국화재로 1만4319원이다. 롯데손보(1만5445원), 현대해상(1만5967원)도 저렴하다.

업계 관계자는 "나이와 성별 등 개인별 보험료를 확인하기 위해서는 생명·손해보험협회 홈페이지의 '실손의료보험료 비교공시'를 참조하면 된다"며 "보다 정확한 보험료는 각 보험사 콜센터를 통해 알아봐야한다"고 전했다.

◇중복가입여부 반드시 확인해야

한편 실손보험은 2개 이상 가입해도 보장한도(예 5000만원)내에서는 하나의 상품에 가입할 때와 같은 보험금이 지급되므로 가입내역을 반드시 확인해야한다.

또 기존의 의료비 100%를 보장하는 '특약형' 상품에 가입된 계약자도 갱신시 보험료 인상 수준이 부담되면 단독실손으로 갈아탈 수 있다.

금융당국 관계자는 "단독실손은 의료비 자기부담금이 10%인 상품과 20%인 상품이 동시에 판매되는 만큼 본인의 건강상태와 향후 의료기관 예상 이용량, 재정상황 등을 감안해 원하는 상품에 가입해야한다"고 조언했다.