YJ시대 1년<中>

작년 新가격정책 앞세워 흑자전환

박스권 머물던 주가도 8만원 눈앞

"2027년까지 영업익 1조 달성 목표"

작년 新가격정책 앞세워 흑자전환

박스권 머물던 주가도 8만원 눈앞

"2027년까지 영업익 1조 달성 목표"

|

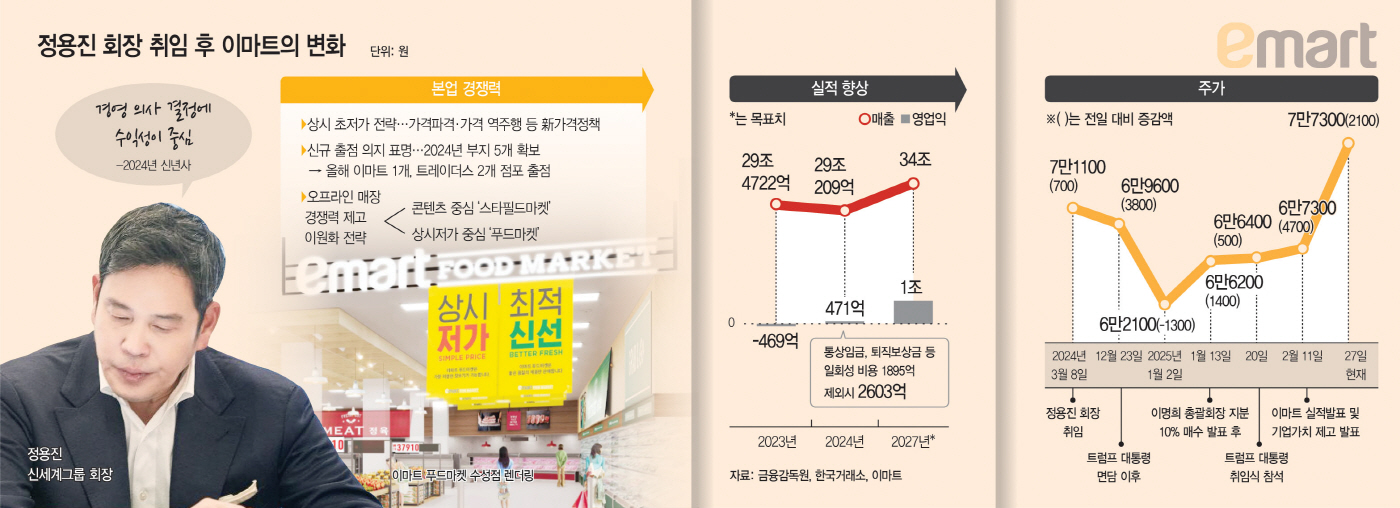

정용진 신세계그룹 회장 취임 이후 이마트의 변화다. 정 회장은 취임 첫해 신년사에서 '수익성 강화'부터 강조했다.

조직은 성과를 내기 위해 존재하고 기업은 수익을 내야 지속 가능할 수 있다는 기본 명제부터 다시 바로 세우자는 의도다. 노선도 바꿨다.

'오프라인조차 잘하는 온라인 회사'에서 이마트가 가장 잘할 수 있는 오프라인에서의 경쟁력을 강화했다. 빼앗긴 '유통왕좌'를 되찾겠다는 각오다. 효과는 1년 만에 나타났다. 2023년 창사 이래 첫 적자를 기록했던 이마트는 이듬해 흑자로 돌아섰다. 주가도 회복 조짐이다.

◇숫자로 증명한 정용진의 1년

정 회장 취임 이후 이마트는 실적·주가 등 수치가 개선되고 있다. 특히 올 들어 더 눈에 띈다. 이마트는 연결 기준으로 지난해 영업이익 471억원으로 흑자 전환에 성공했다. 지난해 12월 통상임금 판결로 인한 퇴직충당부채, 희망퇴직 시행에 따른 퇴직보상금 등을 제외하면 연간 영업이익은 2603억원. 지난 3년 내 최대 흑자다.

5만~6만원대 박스권에 머물던 주가도 이제 8만원을 바라보고 있다. 이마트의 주가는 이날 7만7300원을 기록했다.

자신감도 붙었다. 이마트는 2027년까지 연결기준 매출 34조원, 영업이익 1조원 달성이란 목표도 시장에 제시했다. 시장의 반응도 긍정적이다.

남성현 IBK투자증권 애널리스트는 "올해 하반기 G마켓 합작법인 출범 이후 영업이익에서 지분법으로 전환되고, 통합매입 효과와 신세계건설의 영업적자 완화, 프라퍼티 회계기준 변경에 따른 효과, SSG닷컴 물류 3PL 전환에 따른 수익성 개선, 인건비 개선효과 등이 더해지면 가능하다"고 말했다.

이진협 한화투자증권 애널리스트는 "이마트는 2025년 가장 확실한 선택지"라며 "통합 매입 효과로 유통마진(GPM)이 1%포인트만 개선돼도 영업이익이 최대 2000억원 늘어날 수 있다"고 밝혔다.

◇내실+외형을 동시에 잡다

결실을 얻기까지 이마트는 너무 바쁜 한해를 보냈다. 불리할 수밖에 없는 이커머스와의 가격경쟁부터 나섰다.

지난해 연초부터 가격파격·가격 역주행 등 신가격정책을 내세웠다. 올해는 고객이 만족할 때까지 다양한 방식으로 가격을 내리는 마케팅 정책 '고래잇 캠페인'을 론칭했다.

소비자들이 직접 구매하기를 선호하는 신선식품 위주로 공략했다. 줄이던 매장을 다시 확장 전략으로 바꿨다. 지난해 신규 출점 부지 확보에 나선 이후 올해 이마트 1개점, 트레이더스 2개 점포를 신규 오픈한다.

여기서 그치지 않고 내년에도 2개, 2027년 3개의 신규점을 오픈하기 위해 준비를 진행하고 있다.

점포 리뉴얼의 방향성도 달라졌다. 대형점포는 휴식과 체험, 쇼핑이 어우러진 미래형 매장 '스타필드마켓'으로, 소규모 점포는 신선식품 상시 할인매장인 '푸드마켓'으로 이원화했다.

업계 관계자는 "당장 올해 G마켓과 알리익스프레스의 합작법인이 설립되면 G마켓 적자를 털어낼 수 있고, 신세계건설도 완전 자회사로 편입해 이마트의 대규모 프로젝트를 맡게 되면 적자도 완화될 것으로 보인다"며 "이마트의 실적은 좋아질 일만 남았다"고 분석했다.