안정자산으로 포트폴리오 재구성

위험가중자산 관리 통해 내실 강조

위험가중자산 관리 통해 내실 강조

|

RWA의 축소가 수익성 위축으로 연결되는 만큼, 위험가중자산이익률(RoRWA)나 유형자기자본이익률(ROTCE) 등의 지표를 적극 활용하고 있다. RWA 증가에 영향을 미치는 기업대출을 무조건 억제하는 것이 아니라, 수익성은 상대적으로 떨어질 수 있으나 안정성은 더 높은 방향으로 대출자산을 구성하겠다는 계획이다.

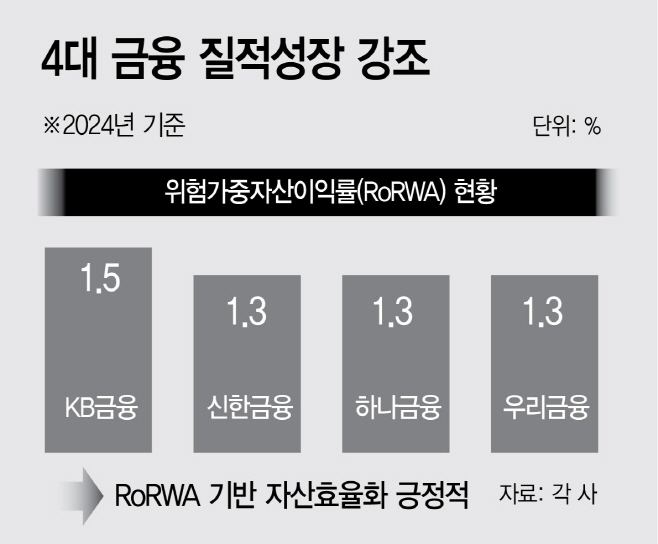

18일 금융권에 따르면 KB금융과 하나금융, 우리금융은 RoRWA를 기반으로 RWA 관리에 나섰다. RoRWA는 위험가중자산 대비 수익성을 나타내는 지표로 이 수치가 높을수록 보유 자산의 리스크 대비 수익성이 좋다는 것을 의미한다. 총자산이익률(ROA)보다 자산의 효율성을 더 보여준다는 점에서 글로벌 은행들은 일찌감치 RoRWA를 활용했다.

글로벌 은행의 RoRWA는 1.5~2% 정도로 알려졌다. 4대 금융그룹의 RoRWA는 작년말 기준 KB금융 1.5%, 신한·하나·우리금융 1.3% 수준이다.

KB금융은 작년 10월 발표한 기업가치제고 공시 때부터 'RoRWA 중심의 경영관리체계 정비'를 내세웠으며, 하나금융은 'RoRWA이 높은 자산 위주의 질적 성장'을 강조했다. 우리금융은 은행에 RoRWA 관리시스템을 구축, 리스크와 수익성의 균형 성장을 추구하고 있다.

특히 평가지표에도 RoRWA를 반영, 질적 성장을 추구하는 문화가 정착되도록 노력 중이다.

신한금융은 RoRWA를 활용하지 않고, 그룹사별로 배분된 자산대비 수익성(ROC)과 ROTCE라는 자체적인 지표를 활용하고 있다. 보는 지표만 다를 뿐 건전성과 수익성을 동시에 추구하는 방향성은 다른 금융그룹과 같다.

최근 금융주를 바라보는 투자자의 시각이 주주환원 확대와 연결된 CET1 비율에 집중되면서, RWA 관리의 필요성이 커졌다.

문제는 RWA 관리를 위해선 가장 큰 영향을 미치는 기업대출을 줄여야 한다는 점이다. 이는 은행에 수익성에도 악영향을 미칠 수 있으며, 무엇보다 기업에 금융서비스를 제공해 국내 경제성장에 기여한다는 은행의 사회적 역할에도 부정적이다.

그렇기에 RoRWA 등을 활용해 RWA 관리에 나서는 것은 긍정적이다. RWA 단순 감축은 자기자본이익률(ROE) 제고에 어려움을 끼쳐 중장기적으로 주주환원 기반 약화로 이어질 수 있다.

하지만 수익성 대비 위험성이 높은 자산을 정리하는 방식을 통해 건전성을 유지하면서도 어느 정도 수익성을 보장할 수 있는 포트폴리오를 구축할 수 있게 된다. 꾸준한 주주환원 확대를 기대할 수 있다는 의미다.

한 금융권 관계자는 "당장의 CET1 비율 개선을 위해 RWA를 줄이는 방향으로 접근할 경우, 오히려 주주환원 규모는 줄어들 수도 있다"며 "적절한 성장을 동반한 RWA 관리가 주주환원을 장기적인 바라보는 측면에서 필요하다"고 말했다.