가격 경쟁력만으로는 생존 불가

쿠팡, 직매입 통한 로켓배송 집중

티몬, 라방 등 콘텐츠커머스 강화

위메프, 자사몰 D2C서비스 오픈

쿠팡, 직매입 통한 로켓배송 집중

티몬, 라방 등 콘텐츠커머스 강화

위메프, 자사몰 D2C서비스 오픈

|

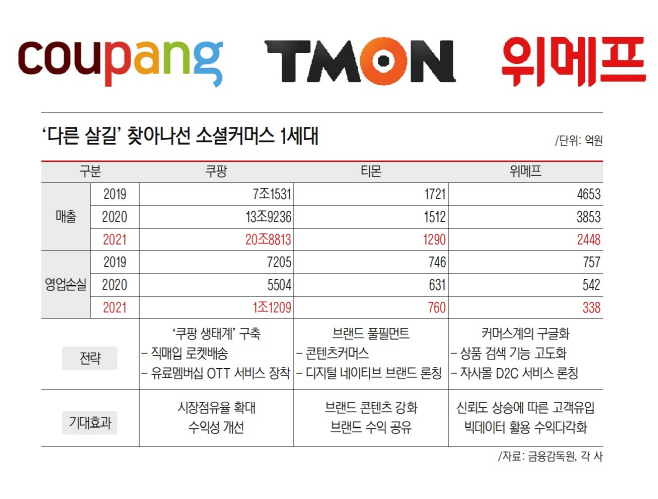

소셜커머스로 출발한 쿠팡·티몬·위메프가 각기 다른 종착역을 향해 생존전략을 모색하고 있다. 유통대기업마저 참전하고 있는 이커머스 시장에서 더 이상 가격경쟁으로 살아남을 수 없다는 판단에서다. 가격비교로 손쉽게 갈아타는 소비자들의 변심을 누가 붙잡느냐가 경쟁력으로 떠오르고 있다. 쿠팡이 직매입을 통한 로켓배송으로 물류경쟁에서 앞서가고 있다면 규모의 경쟁에서 뒤쳐진 티몬과 위메프를 전략 방향을 수정했다. 티몬은 콘텐츠를 앞세워 브랜드 풀필먼트를 구축 중이며, 위메프는 이달 말 자사몰 D2C(소비자직접판매) 서비스를 오픈해 ‘커머스업계의 구글’을 꿈꾸고 있다. 수익성 개선은 여전한 과제다.

2일 업계에 따르면 2010년 쿠팡과 함께 소셜커머스로 시작한 티몬과 위메프가 올해부터 다른 형태의 커머스 콘셉트로 재도약을 시작하고 있다. 막대한 투자금이 들어가는 배송경쟁과 가격경쟁에서 쿠팡과 대적할 수 없다는 판단에 전략을 선회했다.

쿠팡은 물류센터에 수조원대의 자금을 투입해 계속된 외형 성장을 이뤄내고 있다. 올해도 전국 10개 지역에 13개의 신규 물류센터 건립을 계획 중이다. 총 투자금액만 1조8000억원 수준이다. 물류 인프라를 바탕으로 최근 3년 동안에만 매년 6조~7조원의 매출 성장을 이뤄내며 지난해 매출 20조8813억원을 기록했다. 끊임없는 투자에 지난해 영업손실 1조1209억원을 기록했지만 올 1분기에 전년 대비 손실폭을 23% 줄이며 수익성 개선 가능성도 엿봤다.

반면 티몬과 위메프는 매출이 계속해서 쪼그라들고 있다. 티몬은 1000억원대 매출에 정체돼 있고, 위메프는 2019년 4653억원에서 2021년 2448억원으로 2년 사이 매출이 47.4%가 감소했다.

쿠팡이 ‘계획된 적자’를 내세우며 물류센터 건립과 직매입 배송을 늘리며 ‘쿠팡 생태계’를 구축하는 동안 티몬과 위메프는 수익성에 치중한 결과다. 위메프의 경우는 그나마 영업손실을 757억원에서 338억원으로 줄였지만 티몬은 2019년 746억원에서 지난해 760억원으로 오히려 적자가 늘었다.

이에 티몬과 위메프는 지난해 새로운 대표를 선임하고 먹거리 찾기에 나섰다. 티몬은 지난해 6월 콘텐츠 제작업체 피키캐스트의 대표인 장윤석 대표를 영입해 콘텐츠커머스를 강화하고 있다. 앞으로의 이커머스는 가격경쟁이 아닌 콘텐츠를 장착한 브랜드 경쟁이 될 것이라는 장 대표의 전략이 반영됐다.

장 대표는 최근 기자들과의 인터뷰를 통해 “마켓컬리·오늘의집·지그재그의 성장 이유는 가격경쟁이 아니라 카테고리에 맞는 커뮤니티 콘텐츠”라면서 “앞으로 이커머스 3.0시대는 브랜드 가치에서 오는 고부가가치 싸움”이라고 강조한 바 있다.

현재는 라방을 통해 소비로 이어지게 하는 콘텐츠커머스 형태이지만 추후에는 티몬이 가지고 있는 온라인·오프라인·가상현실 등의 공간자산을 활용해 디지털네이티브브랜드(DNB)를 육성해 함께 수익을 공유하는 브랜드 풀필먼트를 지향한다.

위메프는 이달 말 자사몰 D2C를 오픈할 예정이다. 지난해 하송 대표 취임 이후 상품 비교 서비스를 고도화한 메타쇼핑을 선보인 위메프는 여기에 브랜드 자사몰 콘텐츠를 더해 고객 유입 효과를 노린다는 전략이다. 특히 자사몰 D2C 서비스는 소비자들이 흩어져 있던 브랜드의 혜택을 한곳에서 확인할 수 있는 편의성과 함께 가품 이슈에 대한 신뢰도를 높일 수 있는 장점이 있다.

브랜드 입장에서는 판매 채널을 하나 더 확보할 수 있어 이득이다. 게다가 초기에는 위메프가 브랜드사에 수수료를 전면 무료로 개방해 브랜드사로서는 손해보는 장사는 아니다. 위메프는 당장의 수익보다는 브랜드와 소비자 유입을 늘려 수익성 방향을 찾겠다는 입장이다.

업계 관계자는 “3사 모두 차별화 정책으로 고객유입 효과를 높일 수는 있지만 수익성으로 보면 여전히 의문”이라면서 “유입된 고객을 충성고객으로 확보하고 이를 통해 어떻게 수익성을 끌어올릴 수 있는지가 숙제”라고 말했다.