입점 사업자 자금 융자 방식 무게

판매자 이탈 막고 이자 등 노림수

수익 위한 진출에 비판적 시각도

판매자 이탈 막고 이자 등 노림수

수익 위한 진출에 비판적 시각도

|

반면 일각에서는 소비자를 상대로 하는 대출업까지 진출하는 모양새에 대해서는 비판적인 시각도 있다. 네이버파이낸셜처럼 스마트스토어에 입점한 중소상공인 등을 대상으로 온라인사업자대출 및 컨설팅을 지원하는 상생이 아닌 수익성 개선을 위해 소비자를 대상으로 대출업을 전개한다면 쿠팡에 대한 이미지에 자칫 악영향을 끼칠 수 있기 때문이다.

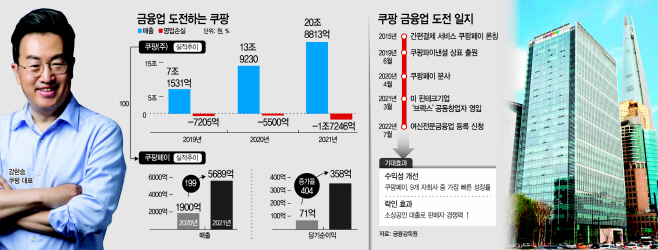

11일 업계에 따르면 쿠팡은 지급결제 자회사인 쿠팡페이의 산하에 ‘쿠팡 파이낸셜’을 만들고 최근 금융감독원에 여신전문금융업(이하 여전업) 등록을 신청하고 본격적인 금융업 진출을 알렸다.

신용카드업을 제외한 여전업은 허가제가 아닌 등록제여서 신청 법인의 자본금이 200억원 이상이고 특별한 결격 사유가 없으면 등록을 거쳐 영업을 할 수 있다. 쿠팡파이낸셜은 자본금 400억원으로 결격 사유가 없다면 하반기에는 사업을 시작할 수 있다.

쿠팡 관계자는 “아직 구체적인 사업 내용은 없다”고 강조했지만 시장에서는 쿠팡의 롤모델인 아마존과 네이버에서 시행 중인 ‘대출업’에 무게를 두고 있다. 아마존은 2011년 ‘아마존 렌딩’을 론칭하고 입점 업체에 운전자금을 빌려주는 대출 서비스를 시행 중이고, 네이버도 금융 자회사인 네이버파이낸셜을 통해 네이버쇼핑 입점 판매자에게 대출해주는 ‘스마트스토어 대출’ 등을 내놓고 있다.

업계는 씬파일러(금융이력 부족자)이기 쉬운 입점 개인사업자에게 직접 사업자금을 빌려줘 계속해서 쿠팡 플랫폼 내에서 장사를 영위해 나가게 하는 것과 동시에 이자 수익도 함께 얻는 사업구조를 예상하고 있다. 한마디로 판매자들의 락인효과와 수익성 개선을 모두 잡겠다는 복안이다.

쿠팡은 매년 매출이 두배 정도 성장하며 지난해 20조8813억원을 기록, 업계 1위에 올랐지만 적자폭 상승이 만만치 않다. 2020년 전년 대비해 적자를 1705억원을 줄였지만 지난해 1조7246억원으로 적자만 2조원에 육박하고 있다. 배송망 확대에 따른 물류센터 건립과 유지비용(인건비) 등이 계속해서 오르며 수익성을 내기 쉽지 않은 구조다. 쿠팡은 지난 한해 인건비로만 4조7000억원 넘게 썼다.

그렇다고 수익성 개선을 위해 이미 주도권을 잡은 빠른 배송과 가격경쟁력을 떨어뜨릴 수 없다. 대신 쿠팡은 빠르게 성장하고 있는 쿠팡페이를 주목했다. 쿠팡페이는 쿠팡의 9개 자회사 중 성장세가 가장 빠르다. 2020년 4월 분사 이후 지난해 거둔 매출이 5689억원이다. 전년 대비해 2배가 성장했다. 당기순이익도 358억원으로 전년 71억원보다 5배가 늘었다.

금융지주 내 캐피털사들도 지난해에 이어 올 1분기까지 기업금융에 집중하며 순익 증가세가 눈에 띄게 증가한 점도 영향을 줬다. 최근에는 금리인상기이기도 하다.

쿠팡은 적자 탈출을 위해 제2금융권 수준의 이자율로 수익창출을 모색할 수 있다.

다만 소비자를 상대로 사업을 전개하고 있는 유통업체가 ‘이자 장사’를 한다는 비난은 피하기 어려울 것으로 보인다.

업계 관계자는 “적자가 2조원에 육박하고 있는 만큼 당장 금융업에 뛰어든다고 흑자전환은 힘들 것”이라면서 “섣불리 대출업에 뛰어들었다 수익성 개선도 놓치고 이미지만 나빠지는 악영향을 초래할 수 있다”고 경계했다.