공급난·물류비 증가·대외 환경 악화

현대모비스 영업익 16.3% 감소 전망

현대위아 36.7%·만도 24% 줄줄이 뚝

"완성차·부품사 간 격차 더 벌어질 듯"

현대모비스 영업익 16.3% 감소 전망

현대위아 36.7%·만도 24% 줄줄이 뚝

"완성차·부품사 간 격차 더 벌어질 듯"

|

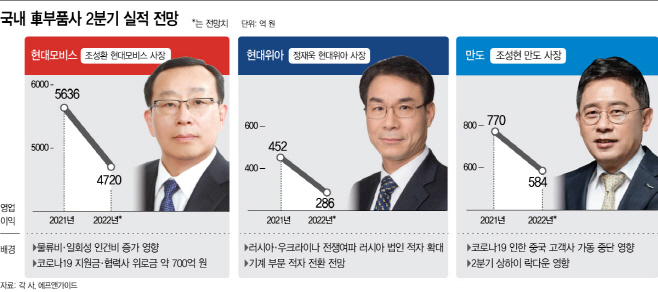

17일 금융정보업체 에프앤가이드에 따르면 현대자동차의 부품 계열사 현대모비스는 올해 2분기 매출액은 11조7969억원으로 지난해 동기 대비 14.7% 증가하지만 영업이익은 4720억원으로 지난해 같은 기간 대비 16.3% 감소한 것으로 추정된다.

같은 현대차 계열사인 현대위아 역시 매출액은 2조130억원으로 전년과 비교해 1.7% 소폭 오르지만, 영업이익은 286억원으로 전년 대비 36.7% 감소할 것으로 전망된다. 한라그룹의 자동차부품사 만도 역시 2분기 매출액은 전년 동기 대비 14% 늘어난 1조6900억원이지만 영업이익은 584억으로 지난해 같은 기간 24% 줄어들 것으로 추정된다.

이러한 배경에는 반도체 공급난에 완성차업계의 생산 차질이 이어졌고, 러시아-우크라이나 전쟁 장기화와 중국 상하이 봉쇄 등 글로벌시장 영업환경이 악화됐기 때문이다. 특히 현대모비스와 현대위아는 현대차·기아의 2분기 생산물량이 예상보다 각각 7%, 10% 줄어들면서 그 영향을 받았다.

또한 물류비도 상승 중이다. 글로벌 해운운임 지표인 상하이컨테이너운임지수(SCFI)는 지난 1월 사상 최대 5100선을 돌파한 뒤 하락세 이지만, 지난 16일 기준 4074.70로 여전히 높은 수준이다. 2020년 상반기 1583.18의 두 배가 넘는 수준이다. 현대모비스는 코로나19로 인한 물류 차질이 커지면서 2분기 예상 물류비는 전년 대비 44% 증가한 1057억원을 기록할 전망이다. 회사는 부품 공급률을 높이기 위해 해외로 납품하는 부품의 운송 방식을 항공편으로 전환하면서 비용이 상승했다.

현대모비스는 물류비에 더해 일회성 인건비 비용도 급증했다. 2분기 전직원 코로나19 특별 격려금과 협력사 위로금 등이 더해져 약 700억원 수준의 비용이 발생했다. 유진투자증권에 따르면 하반기에는 반도체 수급난이 빠르게 해소될 조짐이 있고, 금리 인상으로 인플레이션 압력이 완화되면 원자재·운송비 등 비용 부담은 감소할 전망이다.

현대위아는 러시아-우크라이나 전쟁 여파로 러시아 법인의 적자가 커지는 점도 실적 저하 요인이다. 현대위아의 러시아 법인 2분기 예상 영업손실액은 240억원이다. 이에 더해 1분기에 영업이익률 1.1%로 깜짝 흑자를 달성했던 기계부문도 2분기 다시 적자로 전환될 전망이다. 한국투자증권에 따르면 현대위아의 러시아 법인은 전쟁 발발 이전에 월 30억원 수준의 영업이익을 기록했으나, 현재는 월 30억원 수준 적자로 전환된 것으로 추정된다.

만도는 코로나19로 인한 중국 고객사의 가동 중단 여파가 컸다. 만도의 중국 시장 매출 비중은 지난해 기준 약 27%이다. 코로나19 기간 동안 만도는 중국 로컬 메이커와 글로벌 전기차 메이커향 매출 확대를 통해 중국 비즈니스를 꾸준히 확대해왔다. 그러나 2분기 중국 상하이 '록다운' 영향으로 실적 부진이 불가피한 상황이다.

자동차업계 전문가는 부품업체의 2분기 부진한 실적이 예상되면서 완성차와 부품사 간의 격차가 더욱 벌어지는 현상을 우려했다. 이항구 한국자동차연구원 연구위원은 "현대차·기아가 올해 상반기 사상최고 전망이 나오는 가운데, 부품 업체는 더욱 여건이 안 좋아지면서 격차가 벌어지고 있다"며 "이는 공급자 위주로 시장이 바뀌었기 때문"이라고 말했다.

이어 "이는 현대차·기아뿐만아니라 북미, 유럽 등 글로벌 완성차 업계도 공통적으로 나타난다"며 "이런 격차가 현실화될수록 부품업체에 매우 어려운 상황"이라고 설명했다. 또한 "국내 80몇개의 부품 상장사의 평균 영업이익률을 분석하면 2%대 수준"이라며 "납품가 인상에 대한 연동이 필요하다"고 제언했다.