2년 연속 수천억 대 적자 기록

티웨이, 1분기 부채율 8470%

자본 확충으로 재무개선 나서

티웨이, 1분기 부채율 8470%

자본 확충으로 재무개선 나서

|

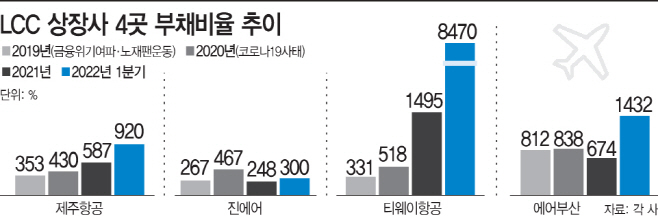

29일 항공업계에 따르면 제주항공·진에어·에어부산·티웨이항공 등 LCC 상장사 4곳의 부채비율은 매년 급증하고 있다. 2018년 168%이었던 제주항공 부채비율은 올1분기 말 920%를 기록했다. 동기간 90%였던 진에어와 에어부산도 각 300%, 1432%로 급증했다. 특히 티웨이항공 부채비율은 동기간 1495%에서 8470%로 치솟았다. 티웨이항공의 경우 신규노선 진출을 위해 대형기를 도입하면서 리스부채 부담이 커진 것으로 풀이된다.

LCC 4사는 글로벌 금융위기와 노 재팬(일본산 제품 불매 운동) 등으로 2019년 적자를 내기 시작했다. 이듬해 코로나19 사태가 터지면서 재무구조가 걷잡을 수 없이 악화했다. LCC 중 가장 많은 기체를 보유한 제주항공 적자 규모가 컸다. 제주항공은 코로나19 이후 매해 3000억원대 연간 적자를 냈고, 올해 1분기에도 779억원의 적자를 기록했다.

나머지 LCC도 2019년부터 영업이익을 전혀 내지 못하고 있다. 2년간 매해 1800억원대 적자를 낸 진에어는 올해 1분기 464억원의 영업손실을 냈다. 티웨이항공과 에어부산은 계속된 적자로 현금이 마르면서 부분 자본잠식에 빠져있다. 양사 역시 2년간 수천억원대 적자를 기록했고, 올해 1분기 모두 300억원 영업손실을 내며 고전을 면치 못하고 있다.

부채비율을 낮추기 위한 자본확충 노력도 이어지고 있다. 제주항공은 이달 영구채로 불리는 신종자본증권을 발행해 790억원 규모 자금을 확보했다. 신종자본증권은 회계상 자본으로 처리돼 부채비율이 낮아지는 효과를 볼 수 있다. 유상증자와 달리 최대주주 지분 희석도 없다. 다만 이자나 상환의 부담이 따른다. 제주항공이 이번에 발행한 사모 영구채의 발행금리는 연 7.4%이며, 1년 뒤 스텝업(step up) 조항이 발동돼 연 12.4%까지 오른다. 이후 매년 1%포인트씩 금리가 인상된다.

제주항공은 영구채를 택한 이유에 대해 “단기간에 주주배정 유상증자를 세 차례 추진하면 주주 부담이 가중될 수 있다”고 설명했다. 제주항공 지분 50.99%를 보유한 최대주주 AK홀딩스는 코로나19 타격으로 2년간 총 3800억원대 적자를 냈다. 하지만 기간산업안정기금 지원 조건인 ‘모회사 출자’를 충족시키기 위해 제주항공에 3500억원대 자금을 조달한 바 있다.

1500억원대 자본을 조달한 티웨이항공도 지난달 유상증자를 통해 1210억원을 추가 수혈했다. 이를 통해 2분기에는 부분 자본잠식에서 해소하게 된다. 앞서 진에어와 에어부산도 코로나19 이후 유상증자와 영구채 등을 통해 각 3200억원대, 3000억원대 자금을 조달했다. LCC 업계 관계자는 “국제선 운항 규모는 여전히 코로나 이전에 비해 20%도 안 된다”며 “고유가 고환율 속에서 슬롯 제한이나 커퓨(오후 8시~ 오전 5시 비행 금지) 등 국제선 운항 규제가 풀려야 여객 수요 급증세를 체감할 수 있을 것”이라고 말했다.

다만 시장에선 자본확충과 리오프닝에 힘입어 추후 재무구조 악화보다 개선 가능성이 더 크다는 평가가 지배적이다. 지난 26일 일본정부가 다음달부터 외국인 관광객 입국을 허용하겠다는 계획을 밝혔을 때도 주가가 먼저 꿈틀했다. 당일 제주항공 주가가 전일 대비 9.2%(1750원) 급등했고 진에어와 에어부산은 각각 6.2%, 5.7% 올랐다. 에어부산도 3.3% 상승 마감했다. 일본 노선은 LCC 매출 비중이 큰 노선이다.

제주항공이 발행한 영구채의 경우 이자율이 뛰기 전에 중도상환할 수 있는 권리를 활용하면 이자 부담을 덜 수도 있다. 박수영 한화투자증권 연구원은 “자본 확충으로 당장의 자본잠식 우려가 없어졌다”며 “여객 수요가 얼마나 빠르고 강하게 회복될지, 항공권 가격이 팬데믹 이전 대비 어느 정도 수준에서 유지될 지가 관건”이라고 분석했다.