9개월 새 기준금리 0.5%→1.75%로

5대銀 주담대 최고 금리도 5% 넘어

1~2차례 더 인상땐 7% 돌파 전망도

금리 갱신 짧은 신용대출도 이자폭탄

5대銀 주담대 최고 금리도 5% 넘어

1~2차례 더 인상땐 7% 돌파 전망도

금리 갱신 짧은 신용대출도 이자폭탄

|

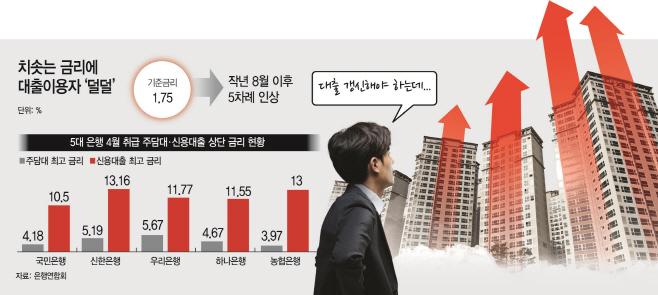

기준금리가 올라가면서 은행권 대출금리도 치솟았다. 일부 은행에서는 이미 7%대 금리로 주택담보대출(주담대)을 받은 대출 이용자도 있다. 올해 4번 남은 기준금리 결정 금융통화위원회에서 한두 차례 더 올릴 수 있다는 관측에 무게가 실리면서 주담대 상단 금리가 7%를 훌쩍 넘길 것으로 예상된다.

주담대와 신용대출 모두 기준금리가 인상됐던 지난 9개월 간 금리가 크게 올랐는데, 추가 인상 가능성에 금리 상승폭이 더 커질 수 있다는 우려가 나온다. 신용대출의 경우 금리 갱신 주기가 보통 1년에서 짧게는 3개월인 경우도 있어 새로 대출을 받으려는 금융소비자나 적용금리가 갱신되는 이용자 모두 치솟는 금리에 주머니 사정이 나빠질 수밖에 없는 상황이다.

26일 열린 한은 금통위에서 기준금리를 0.25%포인트 인상하면서 기준금리는 1.75%를 기록했다. 지난해 8월 1년 3개월 만에 0.25%포인트 기준금리를 올린 데 이어 다섯 차례 인상 조치다.

한은이 지난 10개월 동안 기준금리를 수차례 올리자 은행들의 대출금리도 조달금리 상승으로 빠르게 올랐다. KB국민·신한·우리·하나·NH농협은행 등 5대 주요 은행에서 지난달 취급한 주담대 최고 금리는 5% 후반대를 나타냈다. 평균금리는 3% 후반대에서 4% 초반대를 기록했는데, 지난해 8월과 비교하면 최고금리는 2%포인트, 평균금리는 1%포인트가량 올랐다.

신용대출도 마찬가지다. 지난달 5대 은행이 취급한 신용대출(마이너스대출 포함) 평균 금리는 4%대 초반에서 5% 초반대였다. 9~10등급 저신용자가 받은 신용대출 금리 수준은 10% 초반대로 큰 차이가 없지만, 신용대출 평균 금리는 1%포인트 이상 차이가 났다.

그만큼 대출 고객의 이자부담이 커졌다는 얘기다. 특히 새로 대출을 받으려는 금융소비자의 이자부담도 커졌지만, 대출금리가 재산출되는 기존 대출 이용자들의 부담도 대폭 늘었다.

예를 들어 5년 전 혼합형 주담대로 5억원을 받은 금융소비자의 경우 대출금리가 갱신되는데 최근 금리상승폭이 반영돼 대출금리가 1%포인트 이상 오르면, 연간 이자부담은 500만원가량 늘어나게 된다. 또 마이너스통장 등 신용대출 적용 금리는 주담대보다 1~2%포인트가량 높고 대부분의 이용자가 주담대와 신용대출을 모두 이용하고 있어 이자 상승폭은 시간이 지날수록 커질 수밖에 없는 구조다.

신용대출은 금리 갱신 기간이 더 짧아 금리 상승 영향을 고스란히 받는다. 신용대출은 3개월에서 1년 단위로 금리를 재산출한다. 갱신 기간이 짧으면 그만큼 자주 대출금리가 올라가게 된다. 한 시중은행 관계자는 “신용대출 고객 중 갱신 기간이 짧을수록 금리가 낮아 기간을 짧게 설정한 고객이 많은데, 지금처럼 금리가 가파르게 오르는 상황에서는 대출금리를 산출할 때마다 적용 금리가 오르고 이자부담은 커지게 된다”고 말했다.