<5> 삼성화재

최대 실적·글로벌 영향력 등 시장호평

2028년까지 주주환원율 50% 목표 제시

보유 자사주 '5% 미만' 때까지 소각도

이문화 사장 "본업 경쟁력 차별화 실현"

최대 실적·글로벌 영향력 등 시장호평

2028년까지 주주환원율 50% 목표 제시

보유 자사주 '5% 미만' 때까지 소각도

이문화 사장 "본업 경쟁력 차별화 실현"

|

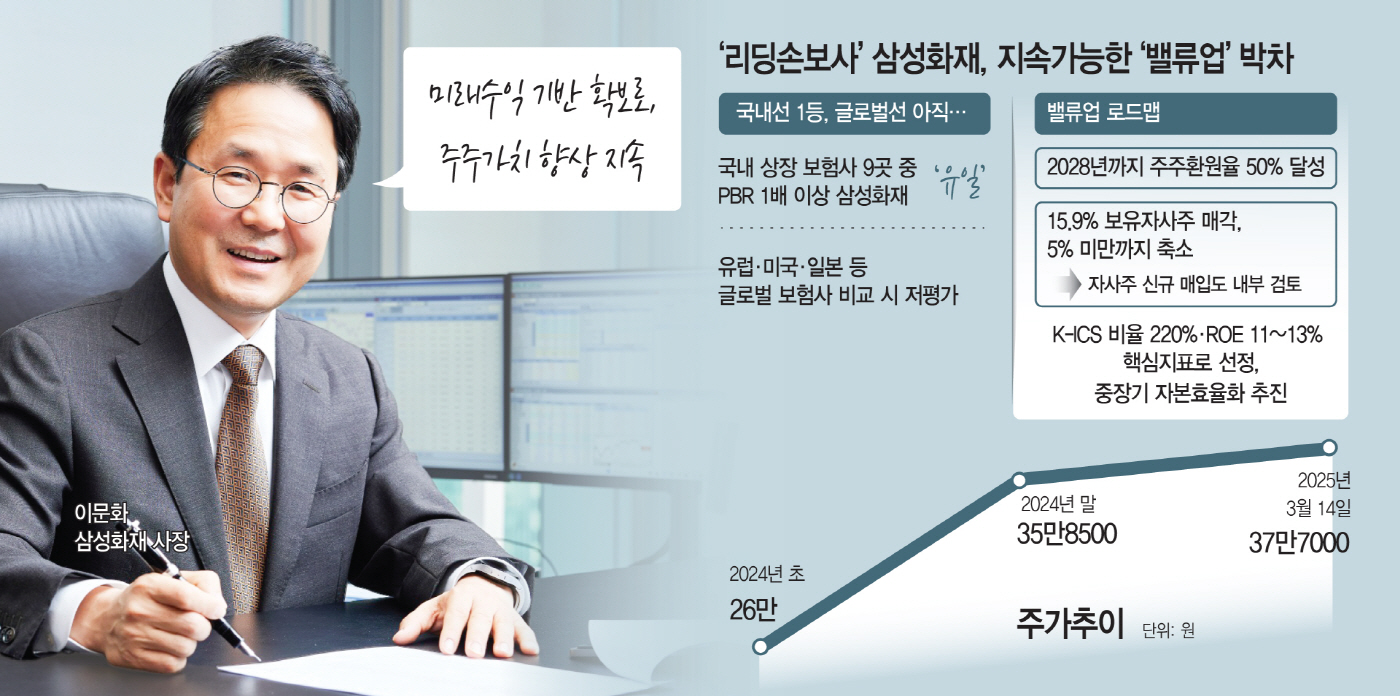

탄탄한 펀더멘털을 기반으로 지난 한 해 동안 주가가 40% 가까이 올랐던 삼성화재는 밸류업 계획을 통해 주주환원 정책의 불확실성도 해소하면서 올해에도 주가 상승세를 이어가고 있다. 국내 상장보험사 9곳 중 유일하게 PBR(주가순자산비율)이 1배를 넘어설 수 있었던 것도 이 때문이다.

이문화 삼성화재 사장이 올해 경영전략으로 '차별화된 본업 경쟁력'을 제시한 것 역시, 미래 수익 기반을 확보해 주주가치를 지속 향상시키겠다는 구상인 셈이다.

적극적인 주주환원 방안을 추진하기 위해선 안정적인 재무건전성이 밑바탕이 돼야한다. 이를 위해 삼성화재는 킥스비율(K-ICS·지급여력비율)과 자기자본이익률(ROE)을 밸류업 핵심 지표로 선정하고, 중장기 관리 목표로 K-ICS 220%와 ROE 11~13%를 선정했다.

16일 금융권에 따르면 삼성화재 주가는 지난해 1월 2일 26만원에서 작년 말 35만8500원으로 1년 새 37.88% 급등했다. 삼성화재 주가는 올해도 상승세를 이어가고 있다. 연초 35만5000원에서 이달 14일 기준 37만7000원으로 6%대 상승세를 기록 중이다.

PBR도 상장 보험사 중 유일하게 1배 이상을 유지하고 있는데, 유가증권시장에 상장된 다른 손해보험사 PBR이 0.22배(한화손해보험)에서 0.58배(DB손해보험)에 그친다는 점을 고려하면 삼성화재가 시장에서 상대적으로 높은 평가를 받고 있다는 점을 알 수 있다. 생명보험사까지 범위를 넓히면 삼성화재 PBR은 생보사의 4배를 웃돈다.

삼성화재가 시장에서 호평을 받을 수 있는 첫 번째 이유는 실적이다. 지난해 급변하는 시장환경 아래에서도 2조800억원에 이르는 당기순익을 기록하며 창사 이래 최대 실적을 기록했다. 또한 유럽과 미국 등 선진시장을 비롯해 인도네시아, 베트남, 싱가포르 등 7개국에 진출하며 글로벌 보험시장에서 영향력을 확대해 나가고 있는 점 역시 삼성화재의 미래 성장성을 높여왔다고 시장은 평가한 것이다.

삼성화재는 여기서 멈추지 않고 자본시장에서 지속성장 모멘텀을 만들어가기 위해 구체적인 밸류업 계획을 내놨다. 지난해 주가가 큰 폭으로 상승했지만, 여전히 저평가돼 있다고 본 것이다. 삼성화재는 저평가 이유로 △주주환원 정책의 불확실성 △초과자본 활용 계획 미비 △미래성장 불확실성 등을 지목했다.

주주가치 제고를 위한 로드맵을 구체화했는데, 2028년까지 주주환원율 50%를 달성하고 15.9%(2024년 말 기준)에 달하는 보유 자사주를 5% 미만이 될 때까지 소각하겠다는 계획을 제시했다. 회사 측은 "주주환원율 확대와 이익성장을 바탕으로 안정적인 DPS(주당배당금) 성장을 추진하고, 보유자사주 소각을 병행해 주주환원 정책의 지속가능성과 예측 가능성을 제고해 나가겠다"고 강조했다.

삼성화재가 4년간 균등 소각을 진행할 경우, 매년 발행주식 총수의 2.5~3.0%가 소각될 것으로 예상된다. 보통주 136만주와 우선주 9만주가 주주총회 이후 4월 중에 소각된다. 아울러 삼성화재는 자사주 신규 매입과 관련해서도 내부 검토를 진행한다는 계획이다.

기업이 주주가치 제고와 밸류업 계획을 이어가기 위해선 무엇보다 실적이 뒷받침되어야 한다. 이에 삼성화재는 사업부문별로 본업경쟁력을 강화해 업계 1위 위상을 더욱 공고히 하겠다는 방침이다. 특히 신성장 동력 확보를 위해 글로벌시장에서 적극적으로 사업 기회를 발굴하고, 다양한 신사업을 추진해 미래 수익기반을 만들어가겠다는 구상이다. 이문화 사장은 올해 "본업 경쟁력 차별화, 신성장 동력 확보, 글로벌 사업 본격화를 추진해 격이 다른 삼성화재를 만들어 갈 예정"이라며 "2030년 회사 이익의 절반을 해외 시장에서 창출한다는 비전 하에 글로벌 사업을 본격적으로 성장시키겠다"고 강조한 바 있다.