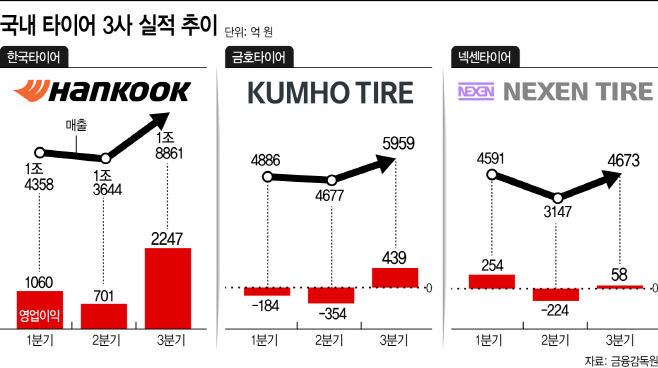

3분기 실적 전분기보다 대폭 개선

한국타이어, 영업익 2247억 220%↑

금호 439억·넥센 58억 흑자전환

주요국 교체용 타이어 판매 영향

전기차용 타이어개발에 4분기 훈풍

美 반덤핑 관세 부과땐 피해 커질 듯

한국타이어, 영업익 2247억 220%↑

금호 439억·넥센 58억 흑자전환

주요국 교체용 타이어 판매 영향

전기차용 타이어개발에 4분기 훈풍

美 반덤핑 관세 부과땐 피해 커질 듯

|

다만 한국산 타이어에 대한 미국의 ‘관세 리스크’는 여전히 변수로 남아있다. 만약 관세 부과가 현실화될 경우 대미 수출 의존도가 높은 업체로선 가격 경쟁력 하락이 불가피하기 때문이다. 한국타이어 지주사인 한국테크놀로지그룹의 최근 상표권 분쟁을 비롯해 임금을 둘러싼 금호타이어 노사의 갈등도 반드시 해결해야 할 과제로 지목된다. 유례없는 경영 위기에 직면한 타이어 3사가 남은 하반기 동안 실적 회복세를 이어갈 수 있을지 주목되는 이유다.

24일 타이어 업계에 따르면 한국타이어, 금호타이어, 넥센타이어 등 국내 타이어 3사의 올해 3분기 실적이 모두 전 분기보다 대폭 개선됐다. 우선 한국타이어는 3분기 매출액 1조8861억원, 영업이익 2247억원을 기록해 전 분기 대비 각각 38.2%, 220.5% 증가했다. 이는 올해 들어 가장 높은 분기별 실적이다. 2분기 354억원의 영업손실을 냈던 금호타이어는 3분기 439억원의 영업이익을 거두며 흑자 전환했다. 넥센타이어도 2분기 224억원의 영업손실을 냈던 것과 달리 3분기 영업이익 58억원을 기록하며 흑자 기조를 재빨리 회복했다.

타이어 3사가 이 같은 호실적을 낸 비결은 주요 수출 시장인 미국과 유럽에서 교체용 타이어의 판매가 늘어난 영향이 컸다. 실제 코로나19 장기화에 따른 국경 봉쇄 등 요인으로 대중교통보다는 자차 이용을 선호하는 현지 소비자가 늘면서 3분기를 기점으로 교체용 타이어의 판매가 급증한 것으로 나타났다. 수익성이 높은 고인치 타이어의 판매 비중이 늘어난 점도 실적 개선에 힘을 보탰다. 금호타이어의 경우 승용차용 타이어 매출 중 18인치 이상 비중이 전년 동기 대비 1.7%포인트 상승한 33.4%를 기록하기도 했다.

특히 현지에서 낮은 가격에 높은 품질의 타이어 판매를 담당하는 한국타이어 라우펜 등 보급형 브랜드의 선전도 매출 회복에 기여했다는 분석이다. 한국타이어 관계자는 “코로나19로 인한 경기 침체로 해외 소비자들의 소비 패턴이 변화하면서 품질 경쟁력과 가격 경쟁력을 겸비한 상품을 선택하는 소비자가 늘어난 것이 판매 증가의 원인이 됐다”고 말했다. 여기에 타이어 원가의 20~30%를 차지하는 고무 등 원재료 가격의 하락과 신차용 타이어에 대한 수요 회복도 타이어 3사에 호재로 작용한 것으로 보인다.

업계에선 판매 반등에 성공한 타이어 3사가 제품 다변화에 본격적으로 나선 만큼 전통적 성수기인 4분기 동안 실적 회복세를 이어갈 것으로 전망했다. 이들 3사가 전기차 시대를 맞아 전기차 전용 고성능 타이어 개발에 고삐를 죄고 있는 점도 업계의 기대감을 키우는 대목이다. 앞서 한국타이어는 2세대 전기차 전용 타이어 키너지 AS EV를 선보였으며 넥센타이어는 현대·기아차 외에도 북경현대 등에 전기차 타이어를 공급하고 있다. 2013년 국내 최초로 전기차 전용 타이어인 와트런을 개발한 금호타이어는 르노삼성의 전기차 SM3 Z.E.에 신차용 타이어를 단독 공급 중이다.

다만 미국이 한국산 타이어에 대한 반덤핑 관세 부과를 저울질하고 있는 점은 타이어 3사에 최대 변수로 꼽힌다. 미국 상무부가 한국 등 아시아 국가에서 수입하는 타이어에 대한 예비조사 결과 발표를 다음달 29일로 연기한 가운데 만약 관세가 부과되면 한국타이어와 금호타이어는 물론 현지공장이 없는 넥센타이어로선 피해를 볼 가능성도 있다. 최근 한국테크놀로지그룹이 코스닥 상장사인 한국테크놀로지와의 상호 분쟁에서 패소한 데다 금호타이어 노사가 정규직과 비정규직 간 임금 차액을 두고 평행선을 달리고 있는 점도 풀어야 할 숙제다.

업계 관계자는 “내수보다 수출 비중이 큰 타이어 업체 특성상 미국의 관세 부과 움직임은 향후 전략 수립에 있어 분명 부담스러운 부분”이라면서 “바이든 행정부 출범 이후 미국의 태도 변화 가능성도 있는 만큼 타이어 3사의 셈법은 더욱 복잡해질 것”이라고 말했다.