주담대 5조원 늘며 증가폭 확대

"대출 본격화 및 신학기 이사 수요 영향"

"대출 본격화 및 신학기 이사 수요 영향"

|

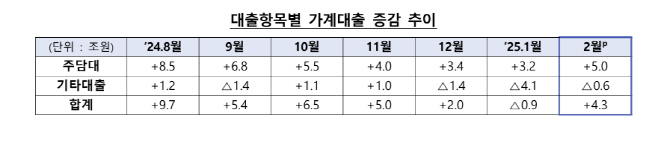

주택담보대출이 5조원 증가하면서 전달보다 증가폭이 확대됐다. 은행권 주담대 증가 규모는 3조5000억원을 기록해, 전달(1조7000억원)보다 커졌다. 2금융권에선 주담대가 1조5000억원 늘었는데, 이는 전달과 비슷한 규모다.

신용대출 등 기타대출은 6000억원 감소했다. 하지만 전달 4조1000억원 줄어든 것을 고려하면 감소폭이 크게 축소됐다. 신용대출이 1월엔 1조5000억원 감소했는데, 2월에는 1000억원 증가로 돌아섰기 때문이다.

업권별로 보면 은행권 가계대출이 2월에 3조3000억원 증가했는데, 전달 5000억원 감소에서 증가세로 전환됐다. 정책성 대출도 증가폭이 확대됐고, 은행 자체 주담대는 증가세로 돌아섰다. 신용대출 등 기타대출은 감소폭이 크게 줄었다.

2금융권에서도 가계대출이 1조원 증가했다. 1월에는 5000억원 감소였는데 증가세로 돌아선 것이다. 상호금융권과 여전사는 증가세로 돌아섰고, 보험권은 가계대출 감소폭이 축소됐다.

반면 저축은행은 전달 2000억원 증가에서 감소세로 전환했다.

금융당국은 2월 가계대출은 금융권이 연초 새로운 경영목표 아래에서 가계대출 취급을 본격적으로 재개하고 신학기 이사수요 등이 겹치며 다소 큰 폭으로 증가했다고 평가했다.

당국은 "주택도시기금 재원의 디딤돌·버팀목 상환이 확대되고 신학기 수요 해소 등으로 3월 들어 주택담보대출 실행이 감소하는 추세를 감안할 때 충분히 관리 가능한 범위 내에 있는 것으로 판단된다"면서 "부동산 규제가 완화된 서울 일부 지역을 중심으로 국지적인 주택가격 상승 우려가 제기되고 있는 만큼, 가계부채 관리 기조를 일관되게 유지하면서 지역별 주택시장 상황과 주택담보대출을 중심으로 한 가계대출 추이를 면밀히 모니터링할 필요가 있다"고 밝혔다.

이어 "주택시장 상승폭 확대 우려로 인해 과도한 불안심리가 확산되거나 투기·시장교란으로 이어지지 않도록 선제적으로 대응해 나갈 계획"이라고 덧붙였다.