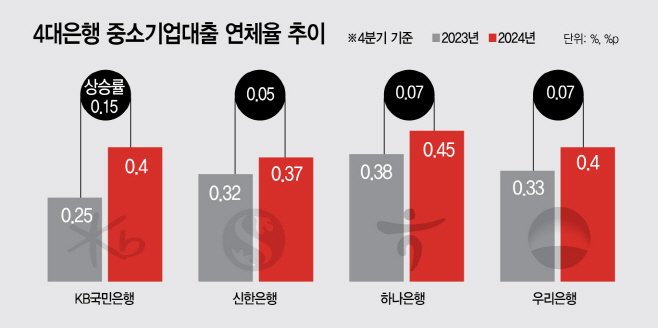

연체율 0.4%, 전년比 0.11%p↑

RWA 증가 및 CET1 비율 부담

'우량중기' 위주 대출 확대 전망

RWA 증가 및 CET1 비율 부담

'우량중기' 위주 대출 확대 전망

|

12일 금융업계에 따르면 지난해 말 기준 4대 은행의 기업대출 평균 연체율은 0.31%로 전년 대비 0.06%포인트 상승했다. 이 중 중소기업 대출 평균 연체율은 0.4%로, 전년 대비 0.11%포인트 상승했다. 반면 대기업 대출 평균 연체율은 0.00%대에 근접하며 양호한 수준을 유지하고 있다. 은행별로 하나은행이 중기대출 연체율 0.45%로 가장 높았으며, 국민은행과 우리은행이 각각 0.4%, 신한은행은 0.37%를 기록했다.

은행권은 중기대출 확대 요구와 건전성 유지라는 상반된 과제가 주어지면서 부담을 느끼고 있다. 중기대출이 증가하면 연체율 상승 위험이 크고, 이는 RWA 증가로 이어져 금융 건정성 지표에 영향을 미친다. 실제로 지난해 이들 은행의 중기대출 잔액 증가세는 다소 둔화된 양상을 보였음에도 불구하고, RWA는 연중 최고치를 기록했다. 국민은행의 RWA는 235조5000억원으로 전년 대비 19조 6000억원 늘었으며, 신한은행은 223조1000억원으로 24조5000억원 증가했다. 우리은행도 191조9000억원으로 15조1000억원 늘어났다. 하나은행은 작년 3분기말 기준 200조4297억원으로, 2023년말 대비 13조1656억원 늘었다.

특히 RWA 증가는 보통주자본(CET1)비율 악화로 연결된다는 점에서 은행들은 기업대출에서 보수적인 전략을 취할 필요성이 커졌다.

문제는 금융당국이 올해에도 적극적인 중기 지원 확대를 강조하고 있지만, 정작 구체적인 가이드라인이나 리스크 완화 대책 등이 명확하지 않아 은행권에서는 현실적인 대응에 어려움을 겪고 있다는 점이다.

건전성을 유지하면서도 중기대출을 늘리기 위한 방안을 고민하고 있지만, 실질적인 대책 마련이 쉽지 않다. 이에 정부 차원의 정책적 지원이 필요하다는 목소리도 나온다. 보증서 발급 확대, 신용보증기금 등을 활용한 신용 보전 방안 등이 대책으로 거론된다.

은행권 관계자는 "금융당국이 중기대출을 늘리라고 주문하면서도 건전성 유지도 강조하고 있어 은행 입장에서는 쉽지 않은 상황"이라며 "자체적으로 대출을 늘리면 연체율이 상승하고 RWA 부담이 커질 수밖에 없기 때문에 결국 우량기업 중심의 보수적인 대출 심사 기조가 유지될 가능성이 높다"고 말했다.

이 어 "정부가 보증을 확대하는 등의 정책적 지원이 함께 이뤄진다면 보다 적극적인 중기대출 확대가 가능할 것"이라고 덧붙였다.