현대중공업·삼성중공업·대우조선해양, 불안한 수익모델이 가장 큰 약점...노조·글로벌 경기 침체 등 악재 지속

헤비테일 계약 방식에 따른 수익 및 손실 반영 시기 부담 커

국제유가 올라야 주가 반등세 기대

헤비테일 계약 방식에 따른 수익 및 손실 반영 시기 부담 커

국제유가 올라야 주가 반등세 기대

|

대우조선을 비롯해 현대중공업·삼성중공업 등 국내 조선 빅3의 주가 약세는 단순히 신규 수주 실적보다는 조선업종의 수익구조로 인한 손실 우려에서 시작됐다는 점에서 투심을 사로잡을 만한 모멘텀이 없는 상황이다.

더욱이 국제유가가 여전히 해양플랜트 시장을 활성화시킬 수준으로 오르지 않고 있어 신규 수주뿐 아니라 이미 제작중인 물량에 대한 인도 시기마저 늦추는 상황을 만들고 있어 부담을 가중시키고 있다. 시장에서는 대우조선 사태가 여전히 현재진행형이고 글로벌 조선 경기 또한 회복세가 더디게 나타나고 있어 투자자의 관심은 당분간 멀어질 수밖에 없을 것으로 판단하고 있다.

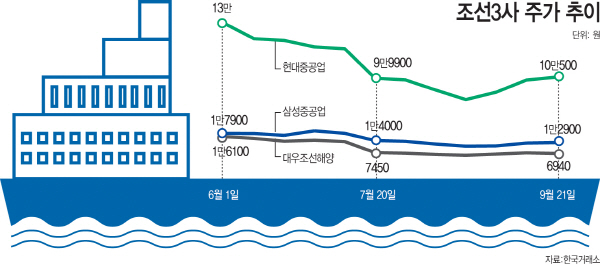

21일 한국거래소에 따르면 대우조선·현대중공업·삼성중공업의 주가는 6월 1일 이후 이날까지 각각 56.9%, 22.7%, 27.9% 하락했다. 이 기간 조선 빅3가 포함돼 있는 유가증권 시장 운송장비 업종지수 최고점은 지난 6월 1일 1849.13으로 최저점(1550.18, 7월 17일)과의 격차는 16.2% 수준이었다.

이들 빅3중 가장 불안한 주가흐름을 보이고 있는 것은 3조원이 넘는 손실이 발생한 대우조선이다. 대우조선 주가는 이날 전일대비 3.74% 하락하며 6940원으로 장을 마쳤다. 대우조선의 주가는 지난 7월부터 급격히 흔들리기 시작했다.

지난 6월 1일 1만6100원을 기록했던 대우조선 주가는 7월 14일 1만2500원으로 하락하며 불안한 모습을 보이기 시작했다. 지난 6월 정성립 대우조선 신임 대표가 2분기 실적에 해양플랜트 등 사업 손실을 반영하겠다고 밝힌데 따른 것 이었다. 대우조선의 부실이 조단위라는 관측이 나오기 시작한 7월 15일 8750원으로 급락한 주가는 현재 5000~7000원대를 오가는 상황이다.

문제는 대우조선이 비주력 계열사에 대한 매각 작업을 실시하고 조직을 재편하는 등 구조조정을 실시함과 동시에 신규 수주에도 속도를 내고 있음에도 주가 반등 호재로 작용하지 못하고 있다는 점이다.

대우조선의 8월말 기준 수주 잔량은 총 158척, 425억달러(약 49조9200억원) 수준이다. 무엇보다 조단위 부실의 단초가 된 해양플랜트 부문(수주잔량 규모 210억달러)보다는 상선(193억달러)과 특수선(49억달러)의 수주 실적이 좋은 상황이지만 해양플랜트 부실의 여파는 좀처럼 가시지 않고 있다.

현대중공업과 삼성중공업의 상황도 별반 다르지 않다. 현대중공업과 삼성중공업의 주가는 이날 전일대비 각각 5.63%(6000원), 2.64%(350원) 하락한 10만500원과 1만2900원에 장을 마쳤다. 현대중공업은 지난해부터 고강도 구조조정으로 위기를 돌파하기 위해 몸부림 치고 있지만 노동조합과의 갈등은 여전히 악재로 작용하고 있다. 게다가 해양플랜트에서 추가적인 손실 우려도 남아있다.

삼성중공업 역시 인력구조조정과 자산매각으로 분위기 반전에 나서고 있다. 하지만 올해 2분기 1조5500억원 규모의 적자를 내며 수익성에도 빨간불이 켜진 상황이다.

더욱이 현재 현대중공업과 삼성중공업은 이미 건조가 완료된 선박들을 선주측의 요구로 인도시기를 늦추고 있다. 선박인도시 공사잔금의 70%를 받는 헤비테일방식으로 계약을 하는 조선사들 입장에서는 수익성 악화가 불가피한 상황이다.

이런 상황이 지속됨에 따라 조선 빅3의 주가 향방은 당분간 묘연할 전망이다. 특히 조선업계의 해양플랜트 수주는 향후 1~2년 150억달러 수준에 그칠 수 있다는 관측이 나오는 등 호재로 작용할 만한 이슈가 부족하기 때문이다.

최광식 하이투자증권 연구원은 “기본적으로 조선업 전체가 좋지 않다”며 “유가때문에 해양플랜트 발주도 나오지 않는데다 고난도 공사로 어려움을 겪고 있어 이런 상황은 1년정도 지속될 것”이라고 설명했다. 이어 “대형사들의 주가는 국제유가가 오르는 시점에나 반등할 수 있는 상황이 될 것으로 판단되고 시기는 이르면 연말을 보고 있다”고 덧붙였다.