SCFI, 1월 5109.6 → 9월 2847.62 하락세

불황 우려에 원매자 나타날지 미지수

HMM 주가 이틀째 52주 신저가 경신

불황 우려에 원매자 나타날지 미지수

HMM 주가 이틀째 52주 신저가 경신

|

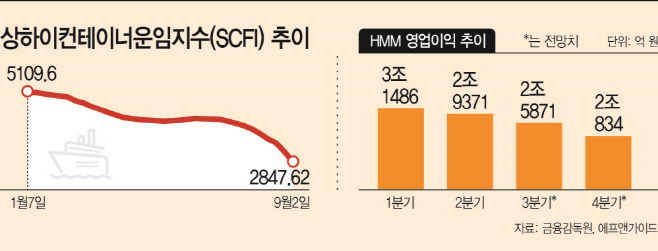

7일 해운업계에 따르면 글로벌 해상운임 지표인 상하이컨테이너운임지수(SCFI)는 지난 2일 기준 2847.62포인트를 기록했다. 지난 1월 7일 5109.6으로 정점을 찍은 이후 8개월 만에 44.3% 하락한 상태다.

해상운임은 지난 2020년 코로나19 사태 이후 물동량이 늘어나며 급등한 바 있다. 1000포인트를 밑돌았던 SCFI는 늘어난 물동량 수요를 공급이 따라가지 못하면서 본격적으로 상승하기 시작했다. 항만 적체와 물류 대란이 이어지면서 해상운임은 천정부지로 치솟았다. 2020년 1월 1022.72포인트였던 지수는 2년 만에 다섯 배가량 뛰었다.

HMM은 해상운임 상승으로 수혜를 본 대표적인 기업이다. HMM은 2020년 4분기 이후 올해 1분기까지 6개 분기 연속 최대 실적을 갈아치웠다. 올해 1분기에만 3조1486억원의 영업이익을 기록했다.

하지만 올해 들어 SCFI가 하락세를 보이자 HMM의 실적도 흔들리고 있다. 2분기에는 직전 분기보다 줄어든 2조9371억원의 영업이익을 올렸고, 3분기와 4분기에도 영업이익은 감소세를 이어갈 것으로 예상된다. 에프앤가이드에 따르면 HMM의 영업이익은 3분기 2조5871억원, 4분기 2조834억원을 각각 기록할 것으로 추정된다.

업계에서는 하락한 해상운임이 다시 반등하기는 어려울 것으로 보고 있다. 글로벌 선사들이 선박 발주를 늘리면서 향후 2년간 글로벌 해상운송 능력은 9% 확대될 것으로 보이지만, 수요는 이에 못 미칠 것으로 예상되기 때문이다. 스태그플레이션(경기 침체 속 물가 상승) 우려 등으로 해상운임 하락세가 당분간 이어질 것이라는 전망도 나온다.

해운업 호황이 사실상 끝났다는 비관론이 나오면서 HMM의 민영화도 쉽지 않을 것으로 전망된다. HMM의 실적이 앞으로 하향 곡선을 그릴 수밖에 없기 때문이다. 특히 HMM은 컨테이너사업 부문이 전체 매출의 94%를 차지하고 있어 컨테이너선 시황에 따라 실적 변동성도 커질 수밖에 없다.

HMM인수에 10조원에 달하는 재원이 필요하다는 점도 부담이다. 정부가 공식적으로 HMM 민영화 추진에 나섰지만, 원매자가 나타날지는 미지수인 이유다.

업계에서는 HMM의 민영화가 무산될 경우 장기 성장성에도 악영향이 불가피하다고 보고 있다. HMM은 최근 선박·터미널·물류시설에 향후 5년간 15조원을 투자하겠다는 중장기 계획을 밝혔다. HMM이 계획대로 대규모 투자를 단행하기 위해선 정부의 관리를 벗어나 민영화가 시급하다는 지적이 나온다.

구교훈 배화여대 국제무역물류학과 교수는 "SCFI와 건화물 벌크화물 운임지수(BDI)가 동반 폭락한다는 것은 해운 시황이 한진해운 파산 당시처럼 불황과 침체기로 진입할 가능성이 매우 높다는 것을 시사하는 것"이라며 "HMM이 성장하기 위해서는 글로벌 해운선사처럼 다양한 종합물류사업을 영위해 복합기업으로 변해야 한다"고 말했다.

한편, HMM주가는 이날 장중 3.92% 떨어진 1만9600원까지 밀리며 이틀째 52주 신저가를 갈아치웠다.