고신용자 대상 가계대출에 몰두

'카뱅' 80% 순익달성 등 고속 성장

중저신용자 위한 도입 취지는 빛바래

중금리 대출 비중 절반가량 올리고

해외진출 등 사업구조 다변화해야

'카뱅' 80% 순익달성 등 고속 성장

중저신용자 위한 도입 취지는 빛바래

중금리 대출 비중 절반가량 올리고

해외진출 등 사업구조 다변화해야

|

|

특히 중금리대출 활성화를 위해 인터넷은행이 도입됐지만 결과는 시중은행에도 못 미쳤다. 리스크가 낮은 고신용자 대상으로 이자장사에만 몰두했기 때문이다. 당연히 금리 경쟁력도 시중은행에 뒤처졌고 출범 당시 보였던 플랫폼 기반의 차별화도 더 이상 보이지 않는 상황이다. 이에 더해 카카오뱅크와 케이뱅크 등 인터넷은행 계좌가 대포통장 등 금융사기에 활용되고 있다는 오명까지 얻었다.

혁신을 통해 금융소비자의 편익을 극대화하겠다는 인터넷은행이 점차 덩치를 키우면서 혁신이 퇴색된 게 아니냐는 지적이 나온다.

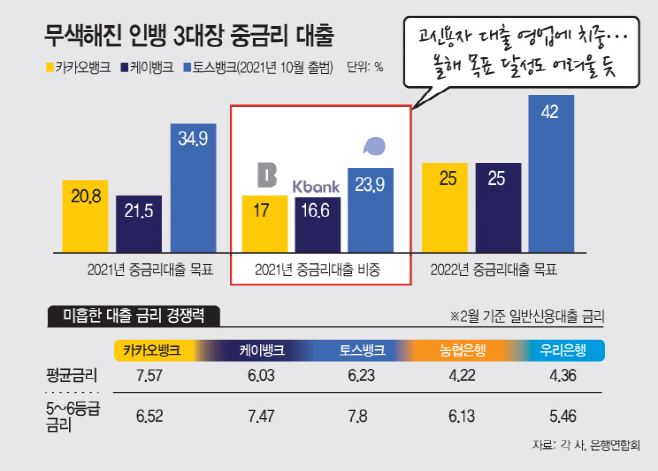

◇중금리대출 비중 목표치 미달…고신용자 영업 치중

카카오뱅크와 케이뱅크는 지난해 중금리대출 비중으로 각각 17%와 16.6%를 기록했다. 지난해 10월 출범한 토스뱅크는 금융당국의 대출총량 규제 탓에 영업 개시 9일 만에 중단했지만 중금리대출 비중이 23.9%를 나타냈다. 세 인터넷은행의 지난해 중금리대출 목표치가 각각 20.8%와 21.5%, 34.9%였던 점을 고려하면 이들 모두 목표치에 크게 미흡했다.

카카오뱅크와 케이뱅크의 지난해 말 대출 잔액은 32조9500억원가량으로 1년 동안 9조6500원이 증가했지만 중금리대출 공급은 아쉬운 결과다.

금융당국은 지난해 5월 중저신용자 대출 확대계획을 발표하면서 “인터넷은행이 전체 신용대출에 있어 위험이 상대적으로 낮은 고신용자 대상 영업에 치중해 시중은행보다 중·저신용자 대상 신용대출 비중이 저조하다”고 지적했었다.

손쉬운 이자장사에 치중한 덕에 케이뱅크는 지난해 출범 이후 처음으로 흑자전환에 성공했고 카카오뱅크는 80%에 달하는 순익 성장세를 기록했다.

올해 중금리대출 목표도 달성하기 어렵다는 관측이 나온다. 연말까지 카카오뱅크와 케이뱅크는 25%, 토스뱅크는 42%까지 중금리대출 비중을 확대하겠다는 방침이다. 지난 2월 기준 카카오뱅크와 케이뱅크는 18%와 19%, 토스뱅크는 30% 수준이다.

◇대출금리도 시중은행보다 높아…부동산·기업대출시장 차별화 ‘절실’

인터넷은행들의 금리 경쟁력도 시중은행에 비해 뒤처진다. 5대 시중은행의 일반 신용대출 평균금리(2월 기준)는 4%대였다. 반면 카카오뱅크는 7.57%, 케이뱅크와 토스뱅크도 각각 6.03%와 6.23%으로 상대적으로 높았다. 올해 들어 인터넷은행이 중·저신용자 대출비중을 확대했기 때문이라고 볼 수 있지만 신용등급이 5~6등급의 금리 수준도 인터넷은행이 높았다.

금융권 관계자는 “혁신과 차별화로 대출 문턱을 낮춰 중금리대출 시장을 활성화하겠다는 당초 도입 취지가 무색하다”고 말했다.

세 인터넷은행 모두 수익 포트폴리오 다각화를 위해 부동산금융시장과 기업대출시장에도 뛰어들고 있지만 시장 영향력을 확대할 수 있을지 의문이다. 이 시장은 대형은행들이 이미 각축전을 벌이고 있는 레드오션이기 때문이다. 금융권 관계자는 “부동산금융시장과 기업대출시장은 인터넷은행의 새로운 수익 창구가 될 수 있지만 대형은행과의 차별화 등 경쟁력이 필요하다”라고 말했다.

한편 인터넷은행 계좌가 대포통장으로 금융사기에 악용되는 사례도 늘고 있다. 비대면으로 계좌를 만들 수 있다는 편의성에 사기범들이 대포통장으로 인터넷은행을 선택하고 있다는 얘기다. 경찰 관계자는 “중고거래 사기 등 최근 범죄 유형을 보면 비대면 계좌나 간편 개설 계좌를 이용하는 사례가 크게 늘었다”라며 “본인 명의 휴대전화 인증을 통해 쉽게 계좌를 만들 수 있기 때문에 그만큼 범죄에 악용될 가능성이 크다”고 밝혔다.