3분기 영업익 68% 오른 446억 기록

부품 국산화·비용절감 등 효과에↑

주가는 보호예수에 공모가 밑돌아

내년 승계작업땐 부진한 주가 변수

부품 국산화·비용절감 등 효과에↑

주가는 보호예수에 공모가 밑돌아

내년 승계작업땐 부진한 주가 변수

|

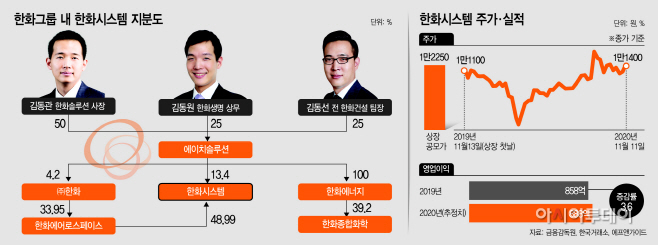

한화시스템은 그룹 승계 작업에 있어 중요한 위치에 놓여 있다. 2대 주주인 에이치솔루션(13.4%)은 김승연 회장의 세 아들(김동관·김동원·김동선)이 지분 100%를 보유하고 있다. 한화시스템의 몸값이 높아질수록 에이치솔루션의 가치도 상승하는 구조다. 시장에선 3세 경영자들이 한화시스템 지분을 매각해 한화 지분을 확보하거나 상속세 자금을 마련할 것이란 관측이다. 에이치솔루션의 자발적 보호예수기간은 18개월로, 내년 5월께 지분을 매각할 수 있다. 승계 작업이 본격화 될 수 있다는 얘기다. 다만 부진한 주가와 또 다른 승계 핵심 기업인 한화종합화학 상장 시점 등이 변수다.

11일 한국거래소에 따르면 방산업체인 한화시스템은 전 거래일 대비 0.87% 내린 1만1400원에 거래를 마쳤다. 1년 전 상장 당시 공모가 1만2250원을 밑돌았다. 시가총액은 1조3000억원대(144위→164위)를 기록했다.

상장 후 한화시스템의 주가는 실적 개선과 굵직한 성과에도 힘을 못썼다. 지난해 11월 13일 유가증권시장 상장한 당일 종가는 9.39% 내린 1만1100원을 기록했다. 코로나19 폭락장 여파로 3월 23일엔 4730원(-64%)까지 떨어진 뒤 지난 9월 공모가를 처음 회복했다. 이후 다시 공모가를 내주며 1만~1만1000원대를 횡보 중이다.

기업의 수익성은 성장했다. 올 3분기 영업이익은 446억원으로 전년동기 대비 68.2% 증가했다. 컨센서스의 두 배 수준을 상회했다. 방산 부문의 정비 사업 부품 국산화와 코로나19 등에 대응하기 위한 비용절감이 효과를 냈다는 분석이다. 전체 매출의 70%를 차지하는 방산 부문 영업이익은 316억원으로 145% 증가했다. 특히 방산부문은 최근 한국형 차기구축함(KDDX)의 ‘전투체계(CMS) 및 다기능 레이다(MFR) 개발’ 사업의 우선협상 대상자에 선정되며 수익성이 기대되고 있다. 사업 규모는 약 6700억원으로, 지난해 방산 매출의 63% 수준이다.

실적과 주가 간 괴리가 커질수록 고민이 깊어질 사람은 ‘한화家 삼형제’다. 한화시스템의 2대주주는 에이치솔루션으로, 김동관 한화솔루션 사장이 50%, 김동원 한화생명 상무와 김동선 전 한화건설 차장이 각각 25%의 지분을 나눠 갖고 있다. 시장에선 에이치솔루션을 활용해 한화지분을 매입하거나 지분교환을 진행할 것으로 전망한다. 지분 매각으로 현금화해 승계 자금으로 활용할 수도 있다. 이를 위해선 에이치솔루션의 기업가치를 최대한 끌어올려야 한다. 한화시스템의 몸값이 오를수록 승계작업도 수월해지는 셈이다. 또한 한화시스템이 호실적을 낼수록 오너일가가 받는 배당도 늘어나게 된다. 지난해 배당성향은 46.88%, 2018년 38.36%다.

승계 작업의 시점으론 보호예수가 풀리는 내년 5월이 점쳐진다. 한화시스템 상장 당시 에이치솔루션은 자발적 보호예수기간을 ‘18개월(1478만주, 13.41%)’로 정했다. 당시 금융투자업계에선 1년 이상 기업가치를 올린 뒤 매각해 승계 작업에 활용할 것이란 해석이 나왔다. 내년으로 예상되는 한화종합화학 상장과도 무관치 않다. 에이치솔루션은 지분 100%를 보유한 한화에너지를 통해 한화종합화학을 지배하고 있다. 보호예수기간 종료 시점에 한화시스템의 지분을 매각해 한화종합화학 상장을 통해 경영승계 자금을 마련할 것이란 관측이다.

다만 예상보다 부진한 한화시스템의 주가 흐름이 변수다. 에이치솔루션 외에도 우리사주조합이 들고 있는 지분(5.77%·636만주)도 올해 보호예수가 풀려 물량이 나올 수 있다. 재무적투자자 헬리오스에스앤씨 지분(7.78%·858만주)도 지난 2월 매도 제한이 풀린 상태다. 신규 투자 유입의 제약 요소다. 호재도 있다. 내년 국방비 편성 증가로 수혜가 예상되며 오버에어와 페이저솔루션 지분을 확보하면서 각각 에어택시와 인공위성 안테나 시장으로 영역도 확장 중이다.

한화시스템 관계자는 “에이치솔루션은 한화시스템 지분을 13% 정도만 가지고 있어 지분 승계에 큰 영향이 없다고 보고 있다”고 말했다. 배당성향과 관련해선 “시장 상황에 준하거나 작년 수준을 유지할 전망”이라고 밝혔다.