비이자이익·고객유치·데이터확보

사업 다각화로 '세마리 토끼' 효과

사업 다각화로 '세마리 토끼' 효과

|

비금융 사업 확장이 비이자이익 증가뿐만 아니라 고객의 데이터 확보, 신규 고객 유치 등 '삼박자 효과'로 이어질 수 있다는 점에서 기대가 크다. 하지만 후발주자인 만큼 상당한 초기 비용이 들어갈 것으로 보인다. 이에 전문가들은 금융-비금융 간 시너지 효과를 낼 수 있는 전략적 방안을 고안해야 한다고 제언한다.

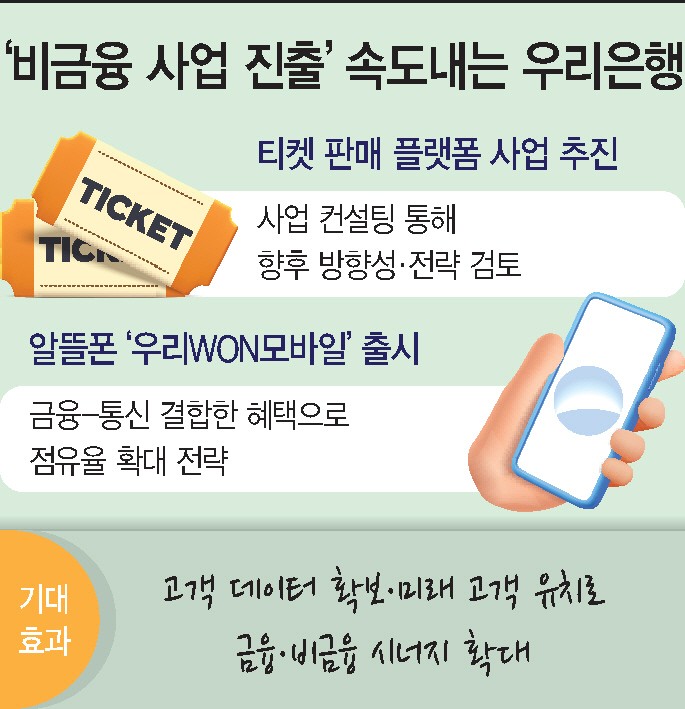

21일 금융권에 따르면 우리은행은 최근 '티켓 판매 플랫폼 브랜딩·마케팅 컨설팅' 입찰 공고를 냈다. 앞서 우리은행은 작년 말 신사업제휴추진부와 혁신기술플랫폼부를 신사업제휴플랫폼부로 통합하고 티켓 판매 플랫폼 시스템 개발을 추진했다. 우리은행은 이번 컨설팅을 통해 티켓 판매 사업의 브랜딩 및 마케팅 전략을 수립하고, 향후 사업 추진에 대한 구체적인 내용을 검토한다는 계획이다.

우리은행은 지난 18일 알뜰폰 서비스 '우리WON모바일'을 출시하기도 했다. 시중은행 중에선 KB국민은행이 선보인 'KB리브모바일'에 이어 두 번째다. 5G 요금제와 통신 연계 고금리 적금 상품을 출시하는 등 통신과 금융을 결합한 서비스로 알뜰폰 시장에서 점유율을 빠르게 확대하겠다는 구상이다. 고객 확보를 위해 서비스 출시 초기부터 공격적인 프로모션에 나서고 있다.

비금융 사업은 은행의 비이자이익 확대에 긍정적이다. 신사업 서비스가 궤도에 오르면, 플랫폼에서 발생하는 수수료 이익을 통해 안정적으로 비이자이익을 낼 수 있다. 4대 은행(KB국민·신한·하나·우리) 중 대출 자산이 가장 적은 우리은행은 비이자이익 확대에 힘을 쏟고 있다. 작년 우리은행은 전년 대비 60% 증가한 1조710억원에 달하는 비이자이익을 벌어들였는데, 이는 총영업이익의 12.4% 수준으로 시중은행 중 가장 높은 비중이다.

고객의 비금융 데이터 확보와 미래 고객 유치도 기대되는 대목이다. 알뜰폰 시장과 티켓 판매 시장 모두 20·30대 고객이 상당수를 차지하는 만큼, 이들을 자사 플랫폼에 끌어들여 장기 고객으로 유치하는 '락인 효과'를 노린다는 전략이다. 또 플랫폼을 이용하는 고객의 행동 패턴과 거래 유형 등 비금융 데이터를 얻을 수 있다는 점도 매력적이다. 특정 고객층을 겨냥해 맞춤형 금융상품을 개발하거나, 우량 차주를 선별하는 대안신용평가 고도화에도 활용할 수 있다.

다만 초기 사업 단계에선 적자가 불가피할 것으로 보인다. 먼저 알뜰폰 시장에 뛰어든 KB국민은행의 경우, 시장 점유율 5위로 자리매김했음에도 불구하고 적자는 이어지고 있다. 우리은행이 진출을 검토하고 있는 티켓 판매 시장도 인터파크와 YES24 등 기존 업체의 점유율이 90%에 육박하는 상황이다. 수십억원의 사업비를 투자했음에도 실질적인 성과를 거두지 못했던 '위비톡'과 같은 사례가 있는 만큼, 우리은행도 지속적인 사업 검토를 통해 비금융 사업 진출에 신중을 기하고 있다.

서기수 서경대 금융정보공학과 교수는 "실질적인 목표는 고객의 데이터를 확보하고 통신과 온라인에서의 채널을 확대하겠다는 움직임으로 보인다"며 "기존 모바일 뱅킹 쪽과 연계한 프로모션이나 통신사와의 제휴를 통해 금융과 비금융 간 유기적인 시너지 효과를 창출하려는 노력이 필요할 것"이라고 말했다.