|

5일 보험연구원은 서울 콘래드호텔에서 '2024년도 보험산업 전망과 과제'를 주제로 CEO(최고경영자) 조찬회를 개최했다.

조영현 금융시장분석실장은 "2024년 고물가·고금리로 인해 가계의 초과저축이 감소할 것으로 예상되며 이는 보험수요에 부정적 영향을 미칠 것으로 보인다"고 진단했다.

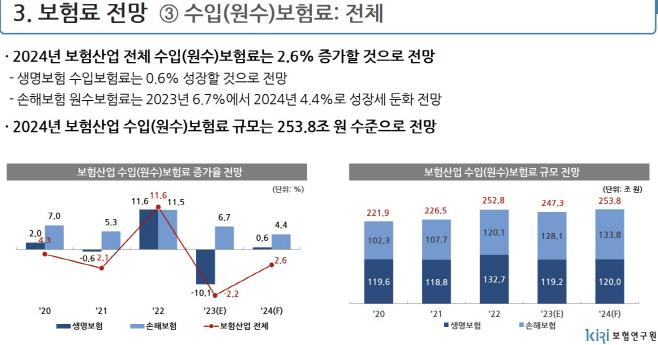

그는 내년 보험산업 수입·원수보험료 규모는 253조8000억원으로 추정했다. 저축성 보험의 실적 둔화에도 보장성보험과 퇴직연금의 확대 등으로 전년 대비 2.6% 증가할 것으로 전망했다. 내년 생명보험과 손해보험의 수입·원수보험료 성장률은 각각 0.6%(119조2000억원→120조원), 4.4%(128조1000억원→133조8000억원)로 제시했다.

|

보험산업의 보험계약마진(CSM)은 생명보험과 손해보험 모두 올해에 이어 내년에도 성장세를 지속할 것으로 내다봤다.

생명보험의 CSM 규모는 2023년 61조9000억원에서 2024년 69조9000억원으로 8조원이 불어날 것으로 추정했다. 같은 기간 손해보험의 CSM 규모는 64조6000억원에서 67조9000억원이 3조원이 증가할 것으로 관측했다.

조 실장은 높은 CSM 성장률로 인해 보험산업의 보험이익은 증가할 것으로 보이나, 투자이익의 변동성은 높을 것으로 분석했다.

그는 "긴축 통화정책이 시작된 2022년부터 회사 간 수익성 편차가 확대되고 있는데, 고금리 지속으로 이러한 경향이 2024년에도 지속될 수 있다"면서 "금융시장의 변동성이 높을 것으로 예상되므로 투자손익 관리 역량에 따라 회사의 이익 규모가 변동할 것"이라고 제언했다.