|

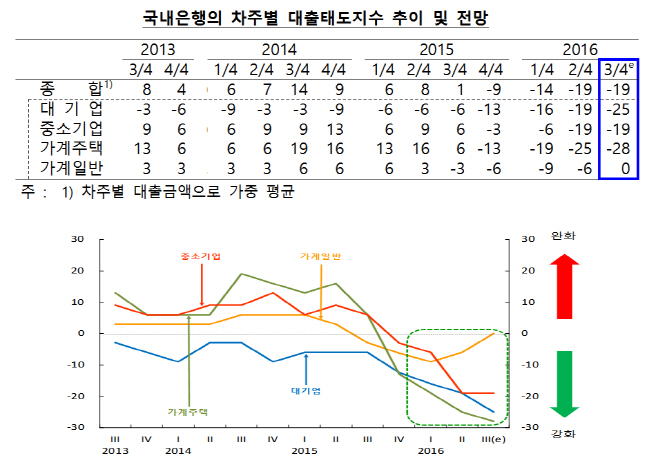

5일 한국은행이 발표한 ‘금융기관 대출행태서베이 결과(2016년 2분기 동향 및 3분기 전망)’ 자료에 따르면 올해 3분기 국내은행의 대출태도지수는 -19로 전분기에 이어 강화기조가 유지될 것으로 예상됐다.

대출태도지수는 은행권의 대출조건에 대한 방향성를 보여주는 지표로, 기준치인 0을 웃돌면 대출조건을 완화하겠다는 기관이 많다는 뜻이고 0을 밑돌면 그 반대다.

차주별로 보면 대기업 대출태도지수가 전분기 -19에서 -25로 떨어졌다. 대기업 대출태도지수가 하락한 데는 조선·해운업을 중심으로 한 기업구조조정이 본격화되고, 국내외 경기 불확실성으로 신용위험이 증가한 영향이 컸다. 반면, 중소기업 대출태도지수는 -19로 전분기와 동일했다.

가계 주택자금 대출태도지수는 전분기 -25에서 -28로 떨어졌다. 한은은 여신심사 선진화 가이드라인 시행과 최근 집단대출 급증에 대한 부담으로 인해 가계 주택자금에 대한 대출태도가 강화될 것으로 전망했다.

올해 3분기 신용위험지수는 33으로 전분기 28보다 상승했다. 대기업·중소기업·가계 모두 증가할 것으로 예상된 가운데, 특히 대기업 신용위험지수가 전분기 28에서 38로 크게 상승했다. 글로벌 경기 회복 지연으로 수익성과 성장성이 정체된 상황에서 기업구조조정 여파로 인한 신용위험 가중을 우려한 탓이다.

대출수요지수를 보면 대기업 대출수요지수는 전분기와 같은 6으로 완만한 증가세가 이어질 것으로 전망됐다. 중소기업 대출수요지수는 전분기 22에서 28로 상승해 대폭 증가할 것으로 나타났다. 중소기업 대출수요지수가 상승한 데는 은행권의 우량 중소기업 위주의 대출 취급과 경기 불확실성 증대로 인한 여유자금 수요 증가의 영향이 컸다.

반면, 가계는 주택과 일반대출 모두 수요가 약화될 것으로 예상됐다. 주택자금대출은 가계부채 종합관리방안이 확대 실시됨에 따라, 일반자금대출은 가계소비 위축에 따라 각각 감소할 것으로 전망됐다.