KDI, 고령층 가계부채의 구조적 취약성 보고서

|

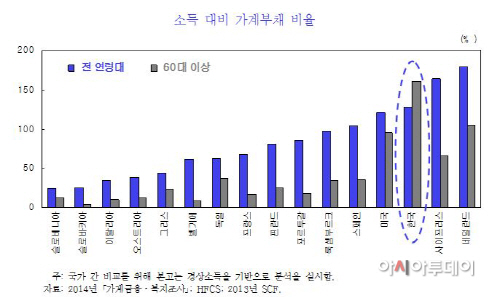

한국개발연구원(KDI)이 18일 내놓은 ‘고령층 가계부채의 구조적 취약성’ 보고서에 따르면 우리나라 60대 이상 가구의 소득 대비 가계부채 비율은 161%로, 전 연령대 평균(128%)을 웃돌았다. 반면 우리나라를 제외한 미국과 유럽 등 주요국에서는 60대 이상 가구의 소득 대비 가계부채 비율이 전 연령대 평균보다 크게 낮았다.

부채 상환여력도 취약한 것으로 나타났다. 우리나라 60대 이상 고령층 가구의 소득 가운데 연금 및 이전소득이 차지하는 비중은 29%였다. 반면 독일 및 네덜란드는 70% 이상이었다. 미국 고령층 소득 중 연금소득 비중은 39%로, 유럽 국가보다 낮은 편이지만 법정 은퇴연령이 없다는 점에서 근로와 사업 소득이 상대적으로 안정적일 가능성이 높은 것으로 분석됐다.

금융자산 대비 가계부채 비율도 높았다. 60대 이상 고령층 가계부채 비율은 74%로, 미국과 유럽 국가의 경우 50%를 넘지 않았다. 우리나라의 금융자산 대비 가계부채 비율(67%)이 주요국 평균과 비슷하다는 점을 비춰볼때 고령층의 부채는 상당히 높은 수준인 셈이다. 경기악화로 급격하게 부채를 조정해야 하는 상황이 발생하면 유동성이 상대적으로 취약한 고령층 가구의 부채 상환부담이 단기적으로 악화될 수 있는 것으로 우려됐다.

이처럼 우리나라 고령층의 가계부채 부담이 상대적으로 큰 것은 다른 나라에 비해 7~9년 정도 늦은 50대에 이르러서야 부채를 줄이기 시작하기 때문인 것으로 분석됐다. 이 때문에 KDI는 분활상환 방식의 대출구조를 정착시켜 부채 부담이 고령가구까지 이어지지 않도록 미연에 방지하고 부동산 유동화 방안을 확충해 고령가구의 자산 유동성을 높일 필요가 있다고 강조했다.

김지섭 KDI 거시경제연구부 연구위원은 “우리나라의 60세 이상 고령층은 안정적인 소득원인 연금소득 비중이 낮고 금융자산 대비 부채 비율은 높아 단기적인 부채 상환여력이 충분하지 못할 가능성이 있다”며 “고령층의 부채 감축이 지연되고 있는 상황에서 거시금융여건이 변할 경우 소득 안정성과 자산 유동성이 취약한 고령층의 부채 상환부담이 더 크게 나타날 가능성이 높은 것으로 판단된다”고 말했다.

김 연구위원은 “가계부채 상환구조를 거치식·일시상환에서 비거치식·분할상환 방식으로 전환해 안정적인 소득이 유지되는 은퇴 이전 시점까지 부채 원리금의 상당 부분을 상환하는 구조를 정착시킬 필요가 있다”며 “주택연금·역모기지 제도를 확대해 부동산 자산의 유동성을 높여 고령가구의 가계부채 증가를 억제해야 한다”고 덧붙였다.