인터넷뱅크 카뱅·케뱅 잇따른 수신금리 경쟁

토스뱅크 예금 잔액대비 대출 잔액 낮아 대출에 집중

토스뱅크 예금 잔액대비 대출 잔액 낮아 대출에 집중

|

|

반면 토스뱅크만 다른 전략을 구사하고 있다. 토스뱅크는 20%대 예대율(예금잔액 대비 대출잔액 비율)을 나타내고 있어 상대적으로 대출 재원이 충분한 상황이다. 또 수신금리를 올리게 되면 이자비용이 커져 토스뱅크의 수익성을 악화시킬 수 있다는 점도 고민이다. 이에 수신고객 확보보다는 대출 영업에 집중한다는 전략을 펼치고 있다.

◆카카오뱅크·케이뱅크, 고금리 경쟁 치열

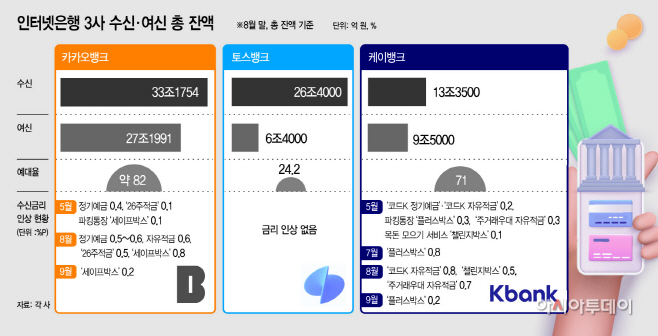

15일 금융권에 따르면 국내 1·2호 인터넷전문은행인 케이뱅크와 카카오뱅크가 잇따라 수시입출금이 가능한 파킹통장 금리를 올리며 고객몰이를 하고 있다.

카카오뱅크는 이달 8일 파킹통장인 '세이프박스'의 기본금리를 0.2%포인트 인상해 연 2.2%의 금리를 적용했다. 한도는 최대 1억원이지만, 모임통장 등 필요에 따라 한 사람이 여러 계좌를 만들 수 있어 한도는 수 억원이 될 수 있다. 카카오뱅크는 지난달에도 세이프박스의 기본금리를 0.08% 인상했다. 또 카카오톡과 손잡고 출시한 여섯 번째 파트너 적금인 '26주 적금 with 카카오톡'은 만기 시 최고 연 3.70% 금리를 적용한다.

케이뱅크도 수신금리 인상 행렬에 동참했다. 이달 14일 파킹통장인 '플러스박스'의 금리를 기존 연 2.1%에서 2.3%로 0.2%포인트 인상했다. 한도는 최대 3억원까지 가능하다.

카카오뱅크와 케이뱅크가 앞다퉈 수신금리를 인상하는 배경엔, 윤석열 대통령의 핵심공약인 예대금리차 공시와 함께 저원가성 예금 확보 경쟁이 있다. 인터넷전문은행은 회사채 발행을 하지 않기 때문에 수신 고객 확보가 반드시 필요하다.

반면 토스뱅크는 두 은행과 달리 수신금리 인상 카드를 꺼내지 않았다. 토스뱅크는 지난해 10월 출범하면서 하루만 맡겨도 연 2%의 금리를 주는 '토스뱅크 통장'으로 히트를 쳤고, 8월 말 기준 수신잔액이 케이뱅크의 2배에 달하는 26조원을 웃돌고 있다. 하지만 대출잔액은 6조4000억원으로 예대율이 24.2% 수준에 머물고 있다. 82% 예대율을 나타내고 있는 카카오뱅크나 71%의 케이뱅크와 비교해 한참 낮은 수준이다. 아직 수신고에 비해 대출잔액이 적어 무리하게 이자비용을 지불해가며 수신고를 늘릴 필요가 없는 상황이다.

◆'예대율' 낮은 토스뱅크…"대출 고객 확대에 집중"

경쟁사의 잇따른 수신 금리 인상으로 고객 이탈을 막기 위해서는 토스뱅크 역시 금리 인상이 필요한 상황이다. 다만 섣불리 결단을 내리지 못하고 있다. 아직 적자를 기록하는 상황에서 이자비용을 키우는 수신금리 인상에 나서기가 어렵기 때문이다. 토스뱅크는 올해 상반기 1243억원 적자를 기록했다.

그럼에도 전문가들은 토스뱅크도 수신금리 인상에 동참할 것으로 보고 있다. 한 금융권 관계자는 "금리가 0.1%포인트만 달라도 소비자들은 쉽게 은행을 옮겨간다"며 "금리상승기인 만큼 기존 고객을 유지하기 위해서라도 일정 수준 금리를 올리게 될 것"이라고 말했다.

이에 대해 토스뱅크 관계자는 "아직 구체적으로 정해진 것은 없다"며 "현재 기준금리 인상에 따라 수신금리 인상을 긍정적으로 검토 중에 있다"고 말했다.

한편 토스뱅크는 예대율 관리를 위해 대출상품 라인업 확대에 몰두하고 있다. 최근 서민금융상품인 '햇살론뱅크'를 출시한 데 이어 자영업자·소상공인을 위한 저금리 대환대출 상품 출시도 앞두고 있다.