올들어서만 1434주 매입…총 8만5836주 보유

주가 1년새 10배 뛰어…올 영업익 전망치 3조

화물대란에 10년來 해운업 대호황 특수 누려

주가 1년새 10배 뛰어…올 영업익 전망치 3조

화물대란에 10년來 해운업 대호황 특수 누려

|

보통 최고경영자(CEO)의 자사주 매입은 책임 경영과 함께 앞으로의 사업에 대한 성장 의지를 시장에 전달하는 행위로 평가받는다. 최근 HMM 주가가 고공행진을 하고 있어 배 사장의 이 같은 행보는 예상 적중했다는 분석이다. HMM은 수개월째 이어진 ‘화물 대란’으로 10년 만에 대호황기를 누리고 있다. HMM의 올 1분기 영업이익도 지난해 연간 실적과 맞먹는 수준에 이를 것으로 전망되면서 주가 랠리 역시 지속될 것으로 보인다.

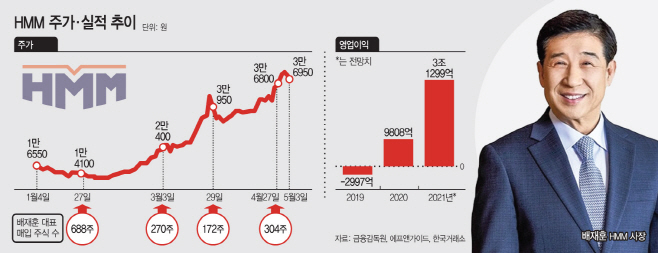

3일 금융감독원에 따르면 배 사장은 올 들어서만 4차례에 걸쳐 HMM 주식 1434주를 매입해 보유주식이 총 8만5836주로 집계됐다. 이날 종가 3만6950원 기준 31억7200여 만원어치다. 평균 매입 단가가 올해에만 2만원대 초반인 점을 고려하면 4개월 동안에만 2000만원가량의 평가이익을 거두고 있는 셈이다. 배 사장이 2019년 3월 취임했을 당시 HMM 주가가 3000원대를 오르내리던 시절부터 꾸준히 매입해왔던 점을 고려하면 평가이익은 억대로 확대된다.

HMM의 주가가 1년 새 10배 넘게 폭등한 까닭은 실적 전망이 밝기 때문이다. HMM은 글로벌 해운업계 불황으로 2011년부터 9년 연속 적자를 지속해오다가 급기야는 2016년 워크아웃에 들어간 바 있다. 이후 배 사장 취임 이듬해인 2020년부터 흑자를 내기 시작했다. 2019년 2997억원의 영업적자를 끝으로 지난해 9808억원의 영업이익을 냈다. 이같은 경영성과를 발판으로 2년 임기였던 배 사장은 올 초 정기 주주총회에서 ‘+1년’ 임기를 추가로 받아 연임에 성공했다.

올해 실적 전망은 지난해보다 더욱 장밋빛이다. 올 1분기에만 지난해 연간 실적과 맞먹는 1조원 영업이익이 전망되고 있기 때문이다. 금융정보업체 에프앤가이드에 따르면 올 1분기 HMM의 영업이익은 9645억원을 기록할 것으로 관측됐다. 예상대로라면 창사 이래로 분기 기준 사상 최대 실적이다. 이를 토대로 올 연간 영업이익은 3조원대가 점쳐진다. 이는 전년 대비 219% 폭증한 수준이다. 해상운임이 폭등하면서다. 코로나19에 따른 보복소비가 글로벌 물동량 증가와 해상운임 급등으로 이어지면서 판도가 순식간에 뒤바뀌었다는 분석이다.

배 사장이 해운업 성장 의지를 다지며 책임 경영 차원에서 자사주를 매입해온 게 빛을 발하는 모습이다. 앞서 배 사장은 연임에 성공한 직후에도 “HMM의 2021년은 흑자 전환을 발판으로 안정적인 수익을 창출하고 지속적인 성장을 계속하는 또 다른 도전의 출발점이 될 것”이라며 “경쟁사들보다 선제적이고 민첩하게 대응할 수 있는 역량과 체질을 갖추고 외형적 성장뿐 아니라 질적 성장을 이룩해 글로벌 톱 클래스 선사로 도약하는 한 해가 되도록 최선을 다하겠다”고 강조한 바 있다.

HMM 관계자는 “배 대표는 2019년 취임 직후부터 주가가 오르든 내리든 상관없이 매달 말일께 월급일에 맞춰 책임 경영의 일환으로 꾸준히 주식을 매입해왔다”고 설명했다.