효성화학, 효율화 위해 비주력 사업 매각 지속

PP/DH 등 주요 원료 생산에 집중

제품 포트폴리오 다변화 및 스페셜티로 돌파구 마련

PP/DH 등 주요 원료 생산에 집중

제품 포트폴리오 다변화 및 스페셜티로 돌파구 마련

|

|

일각에선 효성화학이 여러 사업들을 매각하며 오히려 먹거리가 줄어들 것이란 우려도 내놓는다. 하지만 적자 누적으로 재무 불확실성이 커진 상황인 만큼 핵심 사업만 남겨두고 자산을 유동화하는 방향을 택했다. '차·포'를 뗀 효성화학은 폴리프로필렌(PP)/탈수소화(DH) 사업을 중심으로 정상화를 꾀하고 있다. 특히 그간 베트남 공장의 정상화가 늦어지며 적자도 커졌으나, 점차 안정적 가동률을 보이며 회복 조짐을 보이고 있다. 이와 함께 스페셜티 소재인 포케톤도 새로운 먹거리로 육성할 계획이다.

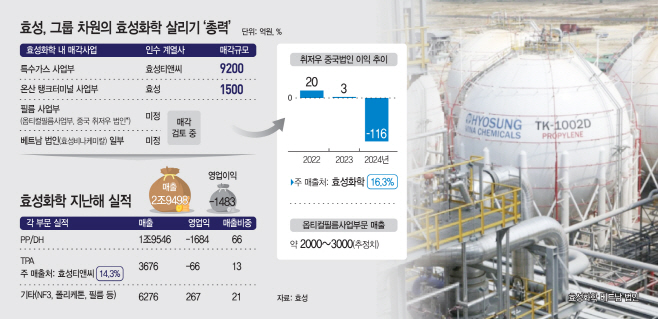

31일 산업계에 따르면 효성화학은 다음달 18일 지주사인 ㈜효성에 온산 탱크터미널 사업부를 양도한다. 양도대금은 1500억원으로, 전액 차입금 상환에 활용할 계획이다. 앞서서도 효성화학은 특수가스사업부를 효성티앤씨에 매각하며 9200억원을 확보, 이 또한 부채 상환에 활용한다고 밝힌 바 있다.

지난해 말 기준 효성화학은 자본금 전액잠식에 빠지기도 했으나, 효성티앤씨로부터 매각 대금을 수혈받으며 이를 해소했다. 2월 말 기준 특수가스 사업부를 매각한 효성화학 자본총계는 6348억원 수준이다.

다만 그럼에도 부채가 3조1580억원, 이중 유동부채는 2조8000억원이 쌓여있다. 부채비율은 500%에 육박한다. 특히 유동비율은 60% 수준이다. 1년내에 유동화할 수 있는 자금이 1년내 갚아야하는 빚의 60% 수준에 불과한 셈으로, 당장 차입금 상환에 어려움을 겪을 수 있다.

재무 상황 악화는 오랜 적자에서 비롯됐다. 앞서 효성화학은 석유화학업계 불황으로 3년째 적자를 지속하고 있다. 2022년 3367억원, 2023년 2137억원, 2024년 1705억원의 손실을 냈다.

이에 따라 최근 효성화학은 연 매출 약 2000~3000억원을 내는 옵티컬사업부문 매각도 고려중이다. 옵티컬필름사업부문은 주로 TAC 필름을 생산해 왔다. TAC 필름은 TV, 모니터, 노트북, 스마트폰 등에 사용되는 LCD용 부품인 편광판을 보호해주는 기능을 한다. 매출은 연간 2000억~3000억원가량으로 추정된다. 지난해 기준 전체 매출의 약 10%를 차지했다. 최근 전방 산업인 디스플레이 업계가 위축됨에 따라 비핵심자산을 정리하는 차원에서 매각을 검토하는 것으로 판단된다.

나일론 필름 사업을 담당하는 중국 취저우 법인 역시 동일선상에서 매각이 논의되고 있다. 2022년부터 나일론 필름을 생산해 온 해당 법인의 주 매출처는 효성화학(16.3%)이다. 즉, 지속된 효성화학의 부진은 취저우 법인에 직결된다. 실제로 출범 직후 20억원의 이익을 냈던 취저우 법인은 2023년 이익이 3억원으로 줄더니, 지난해에는 116억원의 손실을 냈다.

이와 함께 베트남 법인 지분도 일부 매각도 염두에 두고 정상화를 추진하고 있다. 최근까지 효성화학은 베트남 법인 채무 상환을 위해 자금을 지속 투입해왔다. 지난달 말에도 270억원을 추가 증자한 바 있다. 현재까지 베트남 법인에 대한 채무보증 잔액만 9633억원 수준에 달하는 상황이다.

베트남 생산망은 정상화를 위해 포기할 수 없는 상황이다. 앞으로 효성화학의 사업은 주력이던 폴리프로필렌(PP)/탈수소화(DH) 사업 회복에 집중될 예정이기 때문이다. PP/DH 사업은 액화석유가스(LPG)를 탈수소화해 플라스틱의 일종인 폴리프로필렌을 만드는 공정을 뜻한다. 회사 전체 비중의 60% 이상을 차지할 정도로 지대한 영향을 끼친다. 지속된 중국발 공급과잉으로 손실을 내고 있으나, 이미 베트남법인으로 대규모 자금이 투입돼 판매처를 다변화하는 등 전략을 강구할 것으로 관측된다.

아울러 친환경 신소재라 불리는 스페셜티부문 '폴리케톤(포케톤)'은 기대해 볼만한 사업 중 하나다. 폴리케톤은 매출 측면에서 기타부문에 속해 있는 만큼 규모가 작으나, 효성화학의 대부분 사업이 위축된 상황에서 사실상 수익을 내는 유일한 사업이라는 게 회사 측 설명이다.

효성 관계자는 "앞으로 PP/DH 사업의 수익 개선을 기대하고 있고, 폴리케톤은 어느 정도 수익이 나고 있다"면서도 "추가로 기존 사업을 확대하거나 등의 아직 논의되는 사항이 없다"고 전했다.