국내 보험업계 전반적으로 저평가

“배당불확실성으로 주가에 대한 아쉬움 있어”

“배당불확실성으로 주가에 대한 아쉬움 있어”

|

국내 상장 보험사들이 대부분 저평가되고 있지만, 한화생명·손보가 유독 저평가 정도가 심하다. 배당 여부에 따라 주가 희비가 갈린 것으로 분석된다.

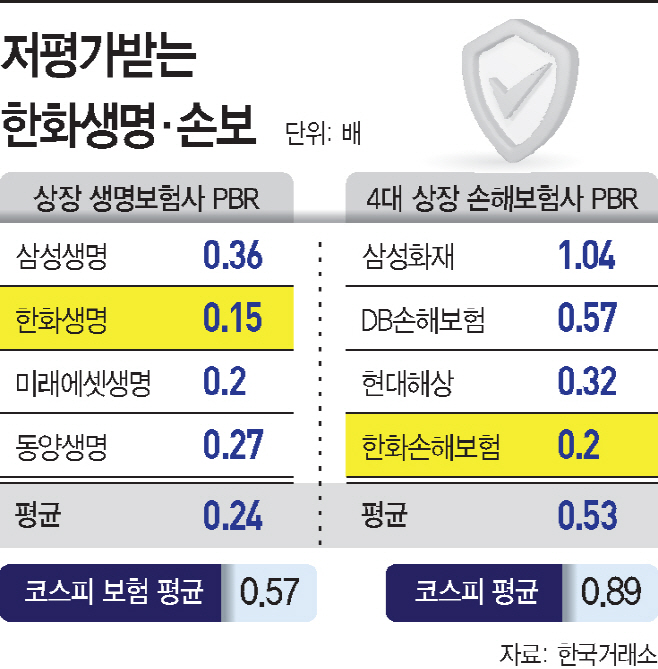

12일 한국거래소에 따르면 한화생명의 PBR은 0.15배로 나타났다. 이는 상장 생보사 중 PBR이 가장 높은 삼성생명(0.36배)의 절반에도 못 미치는 수준이다.

4대 상장 생명보험사(삼성생명·한화생명·미래에셋생명·동양생명)의 PBR 평균인 0.24배보다도 낮다. 미래에셋생명과 동양생명의 PBR은 각각 0.2배, 0.27배로 나타났다. 한화생명의 PBR이 가장 낮은 것이다.

한화생명은 보험사 중 가장 저평가된 회사다. PBR은 주가를 BPS(주당순자산가치)로 나눈 비율로 기업의 순자산에 비해 주가가 얼마나 높은지 또는 낮은지를 나타내는 지표다. PBR이 1보다 높으면 주가가 고평가돼 있는 것이고 1보다 낮으면 저평가돼 있다는 걸 의미한다.

한화 계열 손보사인 한화손보의 PBR은 0.2배로 4대 상장 손해보험사(삼성화재·DB손해보험·현대해상·한화손보) 중 가장 낮은 PBR을 기록 중이다. 특히 보험업계에서 가장 PBR이 높은 삼성화재(1.04배)의 5분의 1 정도 수준이다.

금융투자업계에선 그동안 국내 보험사가 저평가되고 있다고 보고 있다. 코스피 시장에서 보험업의 PBR은 2019년부터 현재까지 0.4배 정도를 유지하고 있다. 이날은 0.57배였다. 코스피 상장사들의 평균 PBR이 2019년부터 1배 전후 정도로 유지되는 것과 비교하면 상당히 저평가되고 있다.

보험업계는 당국의 규제가 저평가의 원인이라고 지적한다. 금융당국은 지난해 4분기에 '무저해지 보험 계리가정 가이드라인'을 발표했다. 보험사들은 가이드라인에 따라 고객의 해지율을 보다 보수적으로 가정해야 한다. 이 때문에 보험계약마진(CSM)이 줄어들면서 신지급여력(킥스, K-ICS) 비율의 악화로 이어진다.

킥스 비율이 악화하면 해약환급금준비금을 더 적립해야 해 배당 재원이 줄어들게 된다. 이 때문에 배당으로 가치를 증명하는 금융주들은 저평가를 받는다.

특히 한화생명과 한화손보는 배당불확실성으로 저평가 받고 있다는 분석이다. 금융투자 업계 관계자는 "국내 보험사들은 PBR이 낮게 형성돼 저평가받고 있다"며 "한화생명과 한화손보의 경우 배당 불확실성이 있다 보니 주가에 대한 아쉬움이 있을 수 있다"고 설명했다.

이에 한화생명은 주주가치 제고에 힘쓴다는 방침이다. 한화생명 관계자는 "보유 CSM 확대를 통한 지속 가능한 순익과 건전성을 확보하고 주주환원 정책을 지속적으로 실행해 주주가치 극대화를 도모할 것"이라며 "중장기적 배당 등을 통한 주주환원 정책을 유지할 수 있도록 적극적으로 노력할 것"이라고 밝혔다.

한화손보도 배당 등 주주환원을 위해 노력할 예정이다. 한화손보 관계자는 "2년 전 공시한 '당사이익을 주주에게 환원한다'는 경영철학에는 변함이 없다"며 "이익증대를 통해 배당이익을 위해 (배당 여력을) 최대한 빠르게 확보할 예정"이라고 말했다.

한편 상장보험사 중 배당을 결정한 건 삼성생명과 삼성화재, DB손해보험 3사뿐이다. 삼성생명은 주당 4500원, 삼성화재는 주당 1만9000원, DB손해보험은 주당 6800원 배당을 결정했다.