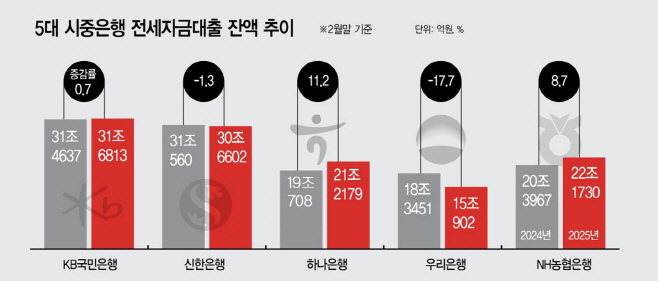

2월말 5대銀 전세자금대출, 전년 比 1.1% 증가

우리은행, 1년 새 17.74%↓…당국 방침 선제 대응

우리은행, 1년 새 17.74%↓…당국 방침 선제 대응

|

11일 금융권에 따르면 5대 은행(KB국민, 신한, 하나, 우리, NH농협)의 전세자금대출 잔액은 지난달 말 기준 120조8226억원으로 전년 말 대비 1.1%, 전월 대비 0.7% 증가했다. 은행별로 살펴보면 하나은행과 농협은행이 작년 말보다 각각 1.61%, 1.25% 늘어났으며, 국민은행도 소폭 늘었다. 반면 신한은행과 우리은행은 각각 0.19%, 0.32% 감소했다.

우리은행의 감소폭은 5대 은행 중 가장 컸다. 1년 전(2024년 2월 말)과 비교하면 17.7% 줄었다. 같은 기간 하나은행과 농협은행이 각각 11.26%, 8.71% 늘어난 것과 대비된다. 우리은행의 전세대출 잔액은 4월부터 줄어들기 시작했으며, 10월 이후 더욱 가팔라졌다.

이는 금융당국이 지난해 하반기부터 가계부채 관리 강화를 위해 은행권에 대출 심사 기준을 보다 엄격하게 운영하도록 유도했기 때문이다. 우리은행은 지난해 상반기부터 자체적으로 대출 심사 기준을 강화해 왔다. 같은 해 8월에는 유주택자의 수도권 내 주택 추가 구입 대출을 전면 중단했으며, 전세자금대출 또한 무주택자에게만 제공하는 등 강화된 대출 관리 기조를 유지했다. 11월에는 모든 주택담보대출 및 전세대출의 비대면 판매를 중단하는 등 보수적인 대출 기조를 이어갔다.

올해 들어 지난해 시행됐던 조치들을 일부 조정하면서, 대출 승인 요건을 다소 완화했다. 하지만 전세대출 중 소유권 이전 및 신탁등기 말소 조건부 대출에 대한 제한은 여전히 유지하고 있다.

금융당국의 가계대출 규제 기조는 여전하다. 오는 7월에는 전세대출 보증비율 90%로 일원화하고, 주택도시보증공사의 전세보증 시에도 소득심사체계를 도입한다. 과도한 전세대출이 갭투자 등으로 이어질 수 있는 만큼, 전세대출 규모도 관리하겠다는 의지를 드러냈다.

우리은행이 당국의 방침에 따라 보수적인 대출 기조를 유지하면서, 전세자금대출 수요는 상대적으로 심사가 완화된 은행으로 이동하고 있다. 실제 별도의 대출 심사 제한을 시행하지 않은 하나은행은 5대 은행 중 가장 높은 전세자금대출 잔액 증가율을 기록했다.

한편 은행권의 전세대출은 당분간 증가세를 유지할 가능성이 크다. 부동산 시장의 불확실성이 매매심리를 위축시키는 가운데, 규제 강화 전 막차를 타겠다는 실수요자 심리가 커질 수 있다는 분석이다. 강경훈 동국대 교수는 "서울을 제외한 지역에서는 시세가 지속 하락하고 있고, 전문가들의 전망도 엇갈리면서 매매에 대한 망설임이 커지고 있다"며 "이런 분위기가 전세를 택하는 수요로 이어지면서, 대출이 늘어날 것으로 보인다"고 분석했다.