|

정부가 대출심사를 강화하는 여신심사 가이드라인을 시행했지만, 2금융권의 가계대출이 3분기에만 사상 최대인 11조원 넘게 폭증하는 등 ‘풍선효과’가 더욱 심화되고 있는 모습이다.

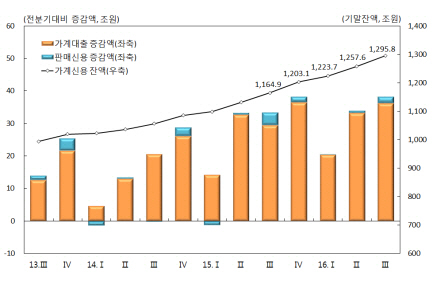

24일 한국은행은 3분기 말 잔액이 1295조8000억원으로 전 분기 말보다 38조2000억원(3%) 늘어났다고 발표했다. 이는 한은이 가계신용 통계를 작성하기 시작한 2002년 4분기 이래 최대 규모다.

가계신용은 은행이나 보험, 대부업체, 공적 금융기관 등 금융회사에서 받은 대출금과 결제 전 신용카드 사용액과 할부금융 등 판매신용까지 합친 금액이다.

가계신용은 올해 3분기까지 92조7000억원이 늘었다. 지난 1분기 20조6000억원, 2분기 33조9000억원 늘었던 가계 부채는 3분기 증가폭이 확대됐다.

세부항목별로는 총 가계신용의 95%를 차지하고 있는 가계대출 잔액이 1191조6000억원으로, 전분기보다 36조2000억원(3%) 늘었다. 판매신용 잔액은 67조9000억원으로 같은기간 1조9000억원(2.9%) 늘었다.

금융권별로 보면 예금은행의 3분기 말 잔액이 603조9000억원으로 전분기 말보다 17조2000억원 증가했다. 은행의 주택담보대출의 증가세가 계속되고 있는 탓이다. 은행의 주택담보대출은 3분기 중 13조4000억원 증가해 433조원(433조6000억원)을 넘어섰다.

저축은행, 새마을금고, 농협, 신용협동조합 등 비은행 예금취급기관의 가계대출의 증가세가 특히 두드러졌다. 3분기 말 잔액은 277조7000억원으로 전분기 말보다 11조1000억원이 급증했다. 분기 기준 사상 최대의 증가 폭이다.

대출심사 강화로 은행에서 대출받기가 어려워진 가계가 상대적으로 대출금리가 높은 2금융권에 몰린 영향이 크다는 분석이다. 비은행 예금취급기관의 가계대출 중 주택담보대출 잔액은 3조7000억원 증가한 110조8000억원을 기록 중이다.

업권별로는 새마을금고의 가계대출 증가세가 가팔랐다. 가계대출이 3분기 사상 최대 폭인 3조4000억원 급증해 59조3000억원을 기록 중이다. 지난해 연간 증가액이 4조2000억원 것을 감안하면, 80% 가량이 올 3분기에 늘어난 셈이다. 이어 농협, 수협 등 상호금융권의 가계 대출 잔액은 165조4000억원으로 같은 기간 4조8000억원 늘었다.

이상용 한은 금융통계팀장은 “금융당국이 은행의 리스크 관리, 여신심사를 강화하다 보니, 가계가 상호금융과 새마을금고 등으로 몰리고 있다”며 “상호금융은 아직 여신심사 가이드라인 적용을 받지 않고 있어 대출에 상대적으로 자유롭다”고 설명했다.

보험, 증권, 카드 등 기타 금융기관은 3분기 중 7조9000억원으로 늘어난 346조2000억원으로 집계됐다. 특히 증권사, 자산유동회사, 대부사업자 등 기타금융중개회사의 가계대출이 전분기 대비 4조4000억원 늘며 가장 큰 폭으로 급증했다.

전문가들은 최근 금융권의 대출금리가 상승하며 가계의 원리금 상환 부담이 더욱 커질 것으로 내다보고 있다.

김지섭 KDI 거시경제연구부 연구위원은 “2014년 8월 이후 가계대출 증가세가 확대된 가운데 최근 대내외 불확실성 확대로 금리상승 및 경기둔화가 예상되고 있다”며 “이에 따른 충격으로 소득 증가세가 둔화될 경우 가계의 재무건전성이 단기간에 악화될 가능성을 배제하기 어려운 상황”이라고 설명했다.

한편 금융위원회는 상호금융 주택담보대출에도 소득심사 강화, 원리금 분할 상환 등을 골자로 하는 여신심사 가이드라인을 적용한다고 이날 밝혔다.