한화S&C 지배 구조 중요 위치...자금창구 역할

|

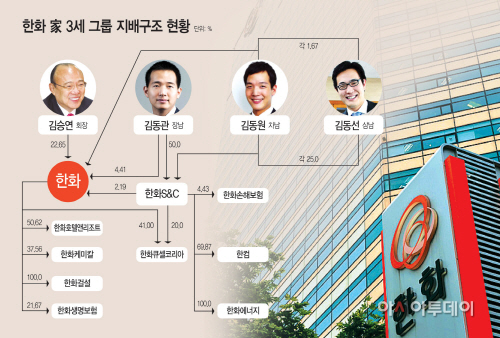

4일 금융감독원 공시시스템에 따르면 김 회장의 아들이 지분을 보유한 계열사는 그룹의 지주사 격인 ㈜한화와 한화S&C 두 곳이다. ㈜한화의 경우 장남 김동관 한화큐셀 전략마케팅실장이 지분 4.41%, 차남 동원씨와 삼남 동선씨가 지분 각 1.67%를 갖고 있다. 한화S&C는 김 실장이 지분 50%, 동원·동선씨가 지분 25%를 보유하고 있다.

그러나 3형제의 보유 주식자산은 5395억원(4일 종가 기준)에 달한다. 김 회장과 부인 서영민씨가 ㈜한화, 한화인베스트먼트 등의 계열사를 통해 보유한 주식자산인 6558억원과 크게 차이가 나지 않는다. 한화그룹의 자산승계율도 45.14%에 이른다. 국내 그룹들의 평균 자산승계율이 30% 정도인 것과 비교하면 상당히 높은 편이다. 자산승계율은 경영권이 있는 총수와 직계 가족이 보유한 자산에서 아들이 가진 자산의 비율을 말한다.

업계는 3세들의 자산 확대에 한화S&C 역할이 중요했다고 평가하고 있다. 한화S&C가 급성장하면서 지분을 보유한 이들의 자산이 커진 것이다. 2004년 적자에 허덕이던 한화S&C는 2005년 동관·동원·동선 형제가 지분을 보유하면서 고공 성장하기 시작했다. 2005년 매출 1222억원, 2006년 1656억원, 2007년 2237억원, 2008년 2743억으로 증가했다. 지난해 매출도 5758억원에 달한다.

한화S&C의 성장에는 계열사의 저극적인 지원이 있었다. 2012년 계열사 내부거래 비중은 46.23%에 이르는 것. 그동안 그룹의 일감몰아주기 사례에서 한화S&C가 지속적으로 거론됐었다.

한화그룹은 한화에너지, 한화큐셀코리아 등 성장성이 높은 계열사를 한화S&C의 자회사로 배치하는 방식으로 외형을 키우고 있다. 한화S&C가 2012년 한화에너지 실적 호조에 힘입어 사상 최대 실적을 기록한 것이 대표적 예다. 한화S&C 별도기준 매출액과 영업이익은 각각 5759억원, 260억원으로 전년과 큰 차이가 없지만 연결기준 매출액과 영업이익은 각각 1조1299억원과 1692억원으로 설립 이후 최대치를 보였다.

한화S&C가 그룹 지배 구조에서 중요한 위치를 차지하고 있다는 점도 그룹 지배력 강화나 향후 경영권 승계에서 상당한 영향을 미칠 것이라는 관측이다.

한화큐셀은 지주사격인 (주)한화 지분 2.19%를 보유하고 있다. 특히 최근 성장에 속도가 붙기 시작한 태양광 사업 관련 계열사 지분도 보유하고 있다. 태양광 발전사업을 영위하는 한화큐셀코리아(20%)이 바로 그것. 이 뿐만 아니라 광고대행사인 한컴(69.86%), 한화에너지(100)%, 정보기술(IT)업체 휴먼파워(100%) 등 3개 계열사의 최대주주이기도 하다.