|

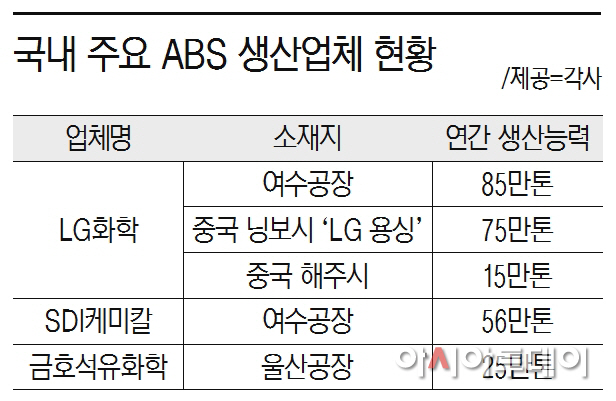

21일 화학업계에 따르면 지난해 1조6111억원 흑자로 사상 최대실적을 갈아치운 롯데케미칼이 오는 6월로 예정된 삼성의 SDI케미칼 인수를 약 100일 남짓 남겨두고 있다. 인수가 마무리되면 롯데케미칼은 연산 56만톤의 국내 2위 세계 6위 아크릴로니트릴부타디엔스티렌(ABS) 생산업체로 거듭날 예정이다.

ABS는 내열성과 내충격성, 전기적 특성이 우수한 고기능성 플라스틱이다. 텔레비젼·냉장고·에어컨 등 가전제품에 주로 쓰이고 최근엔 자동차내외장재로 각광 받고 있다. 특히 연비 개선을 위한 자동차 경량화가 강조되면서 수요가 꾸준히 증가하는 추세다.

지난해 유가하락과 맞물려 석유화학업계에서 가장 큰 수혜를 본 롯데케미칼은 영업이익률 13.8%에 이르는 호실적을 거뒀지만 범용제품 위주의 포트폴리오를 갖추고 있어 추후 안정성과 성장성은 다소 떨어진다는 비판이 있어왔다. 롯데케미칼이 유가 변동에 비교적 부침이 적고 잠재 성장성도 높은 ABS 등 스페셜티 사업 위주로 재편을 선언한 이유다.

업계 관계자는 “범용 위주의 사업을 벌이고 있는 롯데케미칼의 이번 호실적은 유가하락 및 나프타분해설비(NCC) 시황 호조에 따른 단기적 현상에 그칠 수 있다”며 “ABS 등 스페셜티 사업으로 체질개선이 병행돼야 안정적인 실적을 낼 수 있을 것”이라고 분석했다.

과제는 현재 ABS시장 점유율 세계 1위, 생산능력 세계 2위인 LG화학을 상대로 규모를 계속 키워야 한다는 점이다. LG화학은 여수공장서 85만톤, 중국 닝보시 ‘LG 용싱’에서 75만톤, 중국 해주시에서 15만톤 등 총 175만톤의 생산능력을 보유하고 있다. 예년에 비해 비중이 줄었어도 LG화학의 ABS 부문은 지난해 전체사업 중 약 18%에 달하는 매출비중을 기록할 정도로 주력사업이다.

범용제품에서 벗어나 프리미엄으로 시장을 공략하고 있는 LG화학은 ABS에 이어 고흡수성수지(SAP) 등에서도 괄목 할 만한 성적을 내고 있는 가장 안정적인 포트폴리오를 갖고 있는 회사로 분류된다. 롯데케미칼로서는 추후 업계 최강자인 LG화학과 맞설 수 있는 경쟁력을 갖춰야 한다는 게 최대 부담이다.

양사간 총 생산능력은 연산 120만톤 가량으로 격차가 크지만 롯데그룹이 최근 효자로 거듭난 롯데케미칼 육성에 집중하고 있어 예상보다 빠르고 큰 규모의 추가 증설 가능성도 제기된다. 아직 구체적 내용은 없지만 허수영 롯데케미칼 사장도 최근 LG화학과의 격차 해소를 위한 패스트 팔로 정책과 중국 현지생산 진출을 시사하며 100만톤 이상의 생산능력을 목표로 하고 있다고 밝히기도 했다.

업계 한 관계자는 “롯데케미칼은 삼성의 화학계열사 인수와 북미 에탄분해설비(ECC) 설비투자 등 쏟아 부어야 할 비용이 많기 때문에 당장 ABS 확대 여력은 없을 것”이라면서도 “향후 수년간 롯데케미칼에 호의적인 경영환경이 이어지고 그룹 차원의 지원이 바탕이 된다면 LG화학을 위협할 수준의 증설이 있을 수 있다”고 평가했다.