프리미엄 확대로 우량고객 유치

트래블 체크카드, MZ세대 겨냥

카드사, 연회비·잠재고객 확보

트래블 체크카드, MZ세대 겨냥

카드사, 연회비·잠재고객 확보

|

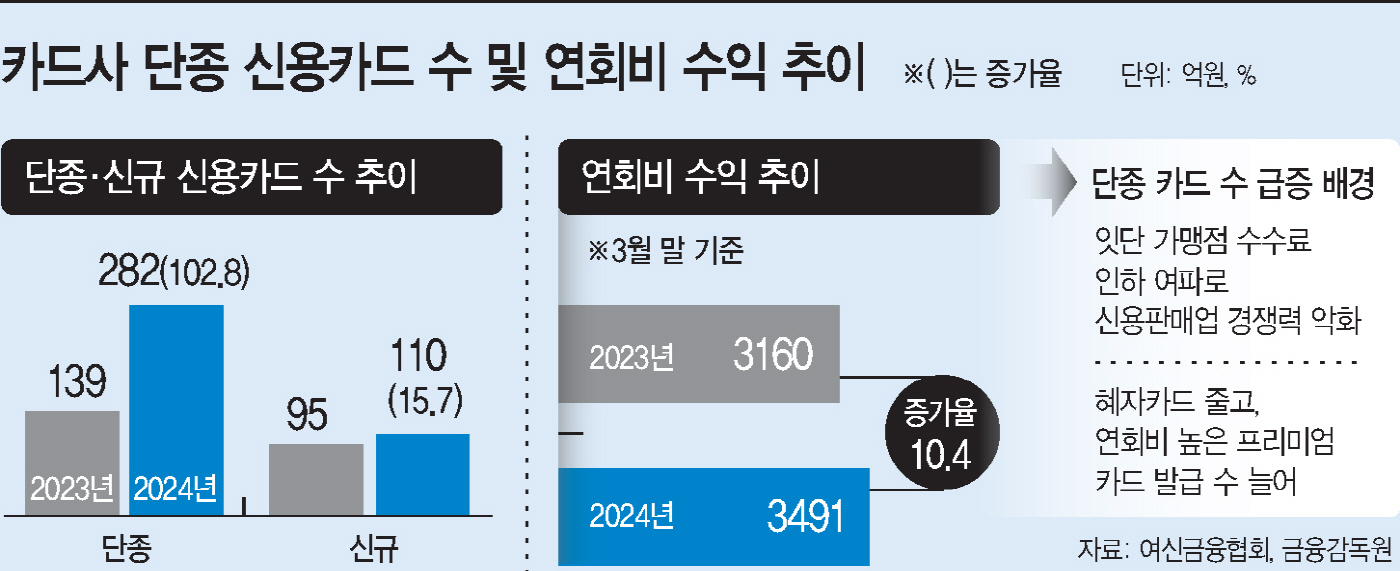

잇단 가맹점 수수료 인하 여파로 카드사 본업인 신용판매가 '적자 사업'으로 고꾸라진 것이다. 이로 인해 예전처럼 혜자카드 발급 확대가 카드사 수익으로 이어지지 않고 있다. 과거 유행했던 '무실적 신용카드' 발급 경쟁이 사라진 이유다.

대신, 카드사들은 '우량 고객'과 '잠재 고객' 유치를 위한 양손잡이 전략을 취하고 있다. 연회비 높은 '프리미엄 카드'를 발급해 우량 고객을 끌어 들여 수익성을 높이는 한편, MZ세대를 겨냥한 '트래블 체크카드' 경쟁에 참전해 향후 자사 충성고객으로 삼는 방식이다.

회원 수를 대거 확보할 경우 카드론(카드장기대출), 현금서비스(단기대출) 등 대출 고객으로 이어질 수 있어, 중장기적으로 카드사 실적에 긍정적이다.

10일 여신금융협회에 따르면 올 상반기 단종된 신용카드 수는 282종으로 집계됐다. 전년 동기 대비 102.8% 증가한 수치다. 반면 신규로 출시된 신용카드 수는 절반도 못 미치고 있다. 신규 신용카드 수는 같은 기간 110종이다. 전년 동기 대비 15% 늘어난 데 그쳤다.

단종 카드가 빠르게 늘어나는 배경은 신용판매업 수익성이 악화되고 있기 때문이다. 카드사 핵심 수익원인 가맹점 수수료가 잇달아 인하되면서, 카드사들이 신용판매업에서 적자를 내고 있기 때문이다. 여기에 금융위원회가 가맹점 수수료 추가 인하를 시사하면서, 혜자카드 발급이 더욱 어려워졌다.

카드사들은 프리미엄 카드 발급 확대에 집중하고 있다. 고액 결제가 가능한 우량 고객을 유치해 수익성을 방어하겠다는 전략으로 분석된다. 백화점과 같은 대형 가맹점의 경우 가맹점 수수료율이 2%대로, 상대적으로 높은 수준이다. 여기에 수십만원에 달하는 연회비 수익도 가져갈 수 있어 수익성에도 플러스 요인이 된다.

실제로 금융감독원에 따르면 7개 전업 카드사들의 연회비 수익은 지난 3월 말 기준 3491억원으로 전년 동기 대비 10% 늘어났다.

'여행 특화 체크카드'를 활용한 MZ세대 공략도 눈에 띈다. 최근 은행계 카드사들을 중심으로 여행 혜택을 강화한 체크카드 출시가 쏟아지는 분위기다. 체크카드 발급 가입 문턱이 낮아 회원 수 확보에도 용이한 데다, 향후 신용카드 잠재고객으로도 확대할 수 있다는 장점 때문이다.

올 상반기 신규 출시된 체크카드 상품만 15종이다. 카드사들이 신용카드업 대신 대출 등 금융상품 영업으로 눈을 돌리고 있는 만큼, 잠재 고객군을 확대할 수록 수익성에 유리하다는 관측이 나온다.

카드업계 관계자는 "신용판매업이 적자 사업이 된 지 오래"라며 "회원 수를 늘릴 경우 향후 잠재 대출 고객으로 끌어들일 수 있어 유리하다"고 밝혔다.