OEM펀드 운용한 자산운용사 사례도 확인

“관련 법규 및 절차에 따라 엄정 조치할 것”

“관련 법규 및 절차에 따라 엄정 조치할 것”

|

이 과정에서 B자산운용사가 펀드에 투자한 저축은행의 개별 확인을 받아 투자대상 PF 대출채권을 확정하는 등 일명 'OEM펀드'를 운용한 사례 역시 확인됐다.

9일 금융감독원은 최근 저축은행의 부실 PF 대출채권 정리과정에서 사모펀드 조성을 통한 부실이연 가능성 등이 지속적으로 제기됨에 따라 부실 PF 대출채권 매각이 많았던 A저축은행과 관련 펀드 운용사인 B자산운용사에 대해 수시검사를 실시했다.

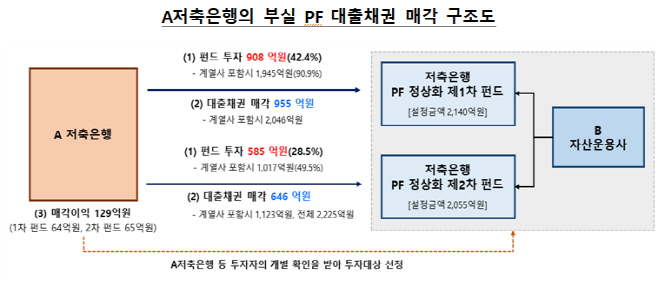

앞서 지난 6월 A저축은행은 B자산운용의 제1차 펀드에 908억원을 투자했으며, 이후 자신의 부실 PF 대출채권을 장부가액보다 높은 가격으로 매각해 매각이익 64억원을 인식했다. 또 지난달 A저축은행은 B자산운용의 제2차 펀드에 585억원을 투자했으며, 그 외 4개 저축은행도 함께 참여했다.

A저축은행은 B자산운용사가 설정한 2개의 PF 정상화 펀드에 투자하면서, 해당 펀드에 투자비율과 일치하는 비율로 자신의 PF 대출채권을 매각했다. 이에 따라 PF 대출채권이 펀드수익증권으로 대체돼 매각시점에서는 사실상 PF 대출채권을 보유한 것과 동일한 효과가 발생했다.

여기서 A저축은행은 PF 대출채권을 장부가액보다 높은 금액에 매각해 당기순이익을 부당하게 과다 인식(충당금 환입 129억원)했고, 연체율 등 건전성이 양호한 것으로 평가되는 결과를 초래했다.

또 B자산운용사는 자신이 운용하는 펀드에 투자한 저축은행의 개별 확인을 받아 투자대상 PF 대출채권을 최종 확정하는 등 일명 'OEM 펀드'를 운용GO 저축은행의 부실 이연에 조력했다. OEM 펀드란 특정 투자자 또는 판매사의 지시나 명령에 따라 펀드를 설정·운용하는 것을 뜻한다.

나아가 별도 실사절차 없이 대출취급 시점(최대 4년전)의 감정평가금액을 사용해 산정한 외부평가 결과를 그대로 적용함에 따라 해당 펀드가 PF 대출채권을 고가에 매입하게 됐다.

금감원은 A저축은행의 기발생 매각이익에 대해 유가증권 손상차손을 인식하도록 지도하고, 매각자산을 저축은행 장부에 재계상하는 등 편법 매각으로 인한 연체율·고정이하여신비율 착시효과도 제거한다는 방침이다.

운용사 역시 OEM 펀드 운용 등 위법‧부당 행위에 대해서는 관련 법규 및 절차에 따라 엄정 조치할 것을 강조했다.

금감원 관계자는 "금융회사는 PF 대출채권 정리과정에서 편법적 금융질서 위반행위가 재발하지 않도록 각별히 유의하여야 할 것"이라며 "감독당국은 금융회사가 OEM 펀드 등을 활용해 부실채권 정리를 이연하지 않도록 시장감시를 지속하고, 필요시 추가 검사를 실시하는 등 PF 정상화를 위해 적극 대응할 것"이라고 밝혔다.