|

7일 현재 이마트는 강도높은 경영효율화, 신규 출점, 현장 영업강화 등을 통해 수익성 개선 작업을 진행하고 있다. 올해에도 대외경제의 불확실성과 국내 경기의 저성장 기조, 고물가, 채널·업태간 무한 경쟁 심화 등이 이어질 것으로 관측하고 있기 때문이다.

특히 상품·가격 경쟁력 확보에 중점을 두고 '저비용 구조 구축'에도 적극 나서고 있다. 또한 점포의 외형 성장을 재개하고 기존 점포의 경쟁력 강화, 출점형태 다변화 등을 모색 중이다. 온라인 사업의 성장 가속화를 위해 PP센터(피킹&패킹센터) 확대 등 배송 인프라 강화도 병행하고 있으며 미국시장에서의 성장기반 구축과 함께 동남아 신규시장 진출로 수익성 극대화에도 힘을 쏟는다.

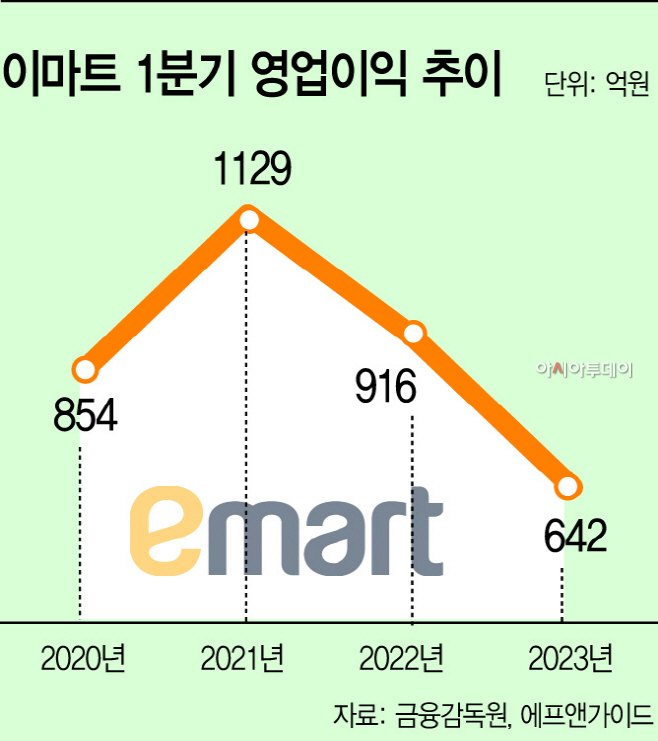

여기에 올해부터 사상 첫 희망퇴직을 진행하고 있으며 이마트 에브리데이와의 흡수합병 등 경쟁력 강화를 위한 또 다른 작업을 진행하는 것은 물론 일부 점포를 체험형 쇼핑몰로 리뉴얼하는 등 전반적인 체질 개선도 진행한다. 이마트는 이 같은 작업이 마무리되는 올해 3분기 이후에는 2021년 1분기에 기록했던 1000억원대 영업이익 달성도 가능할 것으로 예상하고 있다.

이마트 관계자는 "유통산업발전법 등 규제의 영향으로 신규 출점에 어려움을 겪고 있지만 기존 점포의 경쟁력 강화 및 수익성 개선 작업을 진행하고 있다"며 "앞으로 새로운 비즈니스 모델 개발을 통한 사업 다각화에 나서는 등 안정적인 성장 기반을 구축해 나가는데 최선을 다할 것"이라고 말했다.

다만 이번 1분기 실적에서는 신세계건설, 편의점 이마트24, 지마켓 등 일부 계열사 실적 부진으로 인해 급격한 실적 상승은 없을 것으로 예측된다. 에프앤가이드는 이마트의 1분기 영업이익을 226억원을 기록할 것으로 내다봤다. 지난해 1분기(642억원)와 비교하면 1/3 수준이지만 그 해 4분기(-855억원)에 기록했던 영업손실에 비해 큰 폭으로 개선된 것이다.

남성현 IBK투자증권 연구원은 최근 보고서를 통해 "1분기 할인점과 트레이더스 모두 성장하는 흐름이 이어지고 있어 고정비 증가가 예상되지만 효율적인 비용 통제를 통해 수익성 개선에 집중하고 있는 만큼 이익 기여도는 확대될 가능성이 높다"며 "전사적인 노력으로 시장 기대치를 상회하는 실적을 달성할 가능성이 높다"고 분석했다. 아울러 1분기 영업이익은 311억원을 예상했다.