"노조 협상력 약해질 때 법인세 감면 시 경제 성장"

파이터치연구원, '법인세와 노조협상력 연구보고서' 발표

파이터치연구원, '법인세와 노조협상력 연구보고서' 발표

|

파이터치연구원은 17일 이 같은 내용이 담긴 '법인세와 노조협상력 연구보고서'를 발표했다.

연구보고서에 따르면 중소기업 또는 대기업 법인세율만 10% 낮추면 총 실질 생산, 실질 설비투자, 총 노동수요(일자리), 중소기업의 총매출, 대기업의 총매출이 미미하지만 감소하고 대·중소기업 임금격차는 줄어들지 않는다.

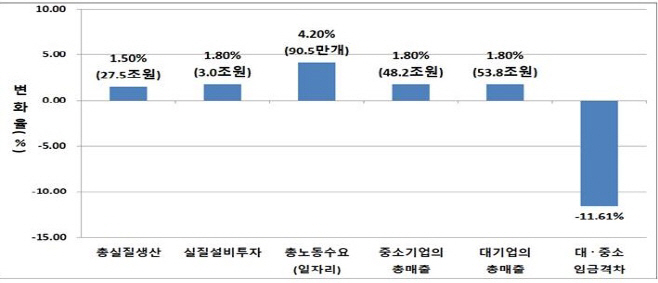

반면 중소기업 법인세율을 10% 낮추면서 노조협상력을 10% 같이 인하하면 총 실질 생산, 실질 설비투자, 총 노동수요(일자리), 중소기업의 총매출, 대기업의 총매출이 2년간 각각 1.50%(27.5조원), 1.80%(3.0조원), 4.20%(90.5만개), 1.80%(48.2조원), 1.80%(53.8조원) 증가하고 대·중소기업 임금격차가 11.61% 줄어든다.

또한 대기업 법인세율을 10% 낮추면서 노조협상력을 10% 같이 인하하면 총 실질 생산, 실질 설비투자, 총 노동수요(일자리), 중소기업의 총매출, 대기업의 총매출이 2년간 각각 1.41%(25.9조원), 1.72%(2.9조원), 3.93%(84.9만 개), 1.72%(45.9조원), 1.72%(51.3조원) 증가하고 대·중소기업 임금격차가 11.61% 줄어든다.

라정주 파이터치연구원장은 "이와 같은 결과가 발생되는 주요 이유 중소기업 또는 대기업 법인세율만 낮추면 가계에서는 배당소득 또는 성과급이 증가해 노동 공급 시간을 줄인다"며 "노동 공급 시간이 줄어들면 임금이 상승한다. 임금 상승효과로 총 실질 생산과 총 노동수요(일자리)가 조금 감소한다. 반면 중소기업 또는 대기업 법인세율을 낮추면서 노조협상력을 같이 인하하면 임금 프리미엄이 크게 감소한다. 임금 프리미엄 감소 효과로 총 실질생산과 총 노동수요(일자리)가 증가한다"고 말했다.

그는 "노사관계가 좋아질 때 법인세율을 인하하면, 고용이 증가한다"며 "앞의 분석결과를 뒷받침하기 위해 노조협상력을 나타내는 지표로 2006년부터 2019년까지의 OECD(경제협력개발기구) 36개 국가 노사관계협력지수를 활용해 분포도를 그려본 결과 노사관계가 악화될 때(노사관계협력지수 변화율이 가용 자료의 하위 25% 수준인 경우) 법인세율을 감면하면 미미하지만 고용이 감소한다. 반면 노사관계가 좋아질 때(노사관계협력지수 변화율이 가용 자료의 상위 25% 수준인 경우) 법인세율을 감면하면 고용이 증가한다"고 설명했다.

또한 "법인세 인하의 긍정적 효과를 도출해내기 위해 노조협상력을 줄여야 한다. 그 방안으로 사업장 내 쟁의행위를 전면 금지하고 쟁의행위 기간 중 대체근로를 허용해야 한다"고 강조했다.