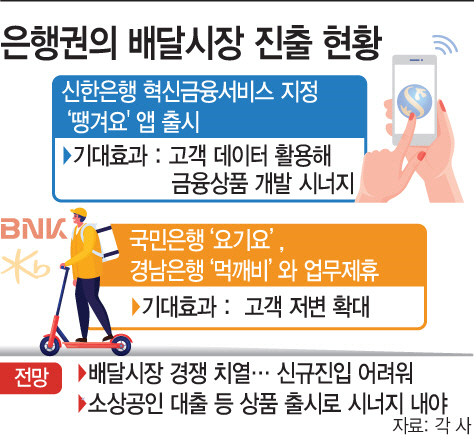

신한, 내달 배달앱 '땡겨요' 출시

KB-요기요, BNK-먹깨비 제휴

배민 등 타 플랫폼 이미 시장 선점

신규 서비스로 성공하기 쉽지 않아

금융상품 개발 등으로 시너지 내야

KB-요기요, BNK-먹깨비 제휴

배민 등 타 플랫폼 이미 시장 선점

신규 서비스로 성공하기 쉽지 않아

금융상품 개발 등으로 시너지 내야

|

다만 배달시장 내 ‘게임 체인저’가 될 수 있을지는 의문이다. 경쟁이 치열한 배달시장은 이미 배달의 민족, 요기요 등 플랫폼 기업들이 점유하고 있어 이들 은행의 야심찬 시도가 성과로 이어지기는 쉽지 않을 것이라는 평가가 나온다.

업무제휴를 통해 배달시장에 발을 걸친 국민은행과 경남은행은 은행 앱과 배달 앱을 연결하는 것에 그쳐, 앞으로 제휴 논의를 구체화 해야 하는 과제를 안고 있다.

4일 금융권에 따르면 신한은행은 다음달 22일 배달앱 ‘땡겨요’를 출시하고, 음식 배달 서비스를 본격 개시한다. 앞서 지난해 12월 신한은행은 음식 주문 중개 플랫폼을 금융당국에 혁신금융서비스로 신청해 지정받았다. 신한은행은 땡겨요 내 가맹점 입점수수료와 광고비용을 없애고 중개수수료만 부담하도록 하는 등 기존 앱과의 차별화를 뒀다. 통상 배달앱 중개수수료가 10~15%인 점을 감안하면 획기적이라는 평가다.

신한은행이 진출하는 배달시장은 코로나19로 인해 더욱 가파르게 성장하며 연간 20조원 시장으로 커졌다. 하지만 현재 배달시장은 배달의 민족과 요기요 등 일부 배달 플랫폼 기업들이 과점하고 있다. 이에 후발주자인 신한은행이 성장세가 가파른 배달시장의 ‘게임체인저’가 될 수 있을지는 미지수다.

김영도 한국금융연구원(KIF) 실장은 “신한은행은 신규 배달플랫폼으로 소비자를 끌어들여야 하는데, 배달 관련해서는 이미 타 플랫폼이 시장을 선점하고 있다”면서 “플랫폼 비즈니스는 선점하지 않으면 ‘네트워크 효과’ 때문에 시장을 새로 진입하기가 쉽지 않다”고 설명했다.

배달업계 관계자 또한 “신규로 배달앱을 만드는 것은 어렵지 않지만, 앱 개발 후 지속적으로 운영하는 게 관건”이라며 “최근 배달시장 내 경쟁도 치열하다 보니, 주요 배달서비스 회사도 적자를 내는 등 신규 진출로 성공하기 쉽지 않은 상황”이라고 말했다.

신한은행은 소상공인의 매출 데이터를 기반으로 신용평가 모형을 고도화하는 등 땡겨요 서비스 활용 가능성을 기대하고 있다. 이를 위해서는 신한은행이 배달시장에서 의미 있는 포지션을 갖춰야 하지만 쉽지 않다는 평가다.

국민은행과 경남은행 또한 각각 배달서비스 업체 ‘요기요’, ‘먹깨비’와 업무제휴을 체결해 배달시장에 발을 담갔다. 현재 국민은행은 모바일 뱅킹 앱에 요기요 앱을 연동하고 있다. 요기요 앱에서도 국민은행 앱으로 건너갈 수 있다. 경남은행은 내년 1월 먹깨비 앱과의 연동 서비스를 구현할 예정이다. 각 앱 간 이동으로 고객 저변을 넓히겠다는 전략이다. 하지만 국민은행과 경남은행의 업무제휴는 은행 앱과 배달 앱의 연결 방식에 국한돼, 추후에는 제휴를 통한 금융상품 개발 등 논의를 구체화 해야 하는 과제가 있다.

김영도 실장은 “최근 빅테크·핀테크 플랫폼이 금융업에 들어오니까, 기존 금융권도 타 산업에 가는 시도를 하고 있는 것”이라며 “추후 소상공인 대출 강화 등 기존 배달 플랫폼이 하지 못하는 방식으로 금융업과 시너지를 낸다면 은행의 강점이 될 수 있다”고 평가했다.