|

그동안 불거졌던 '생명보험업계 영업 과열' 논란도 주춤해질 전망이다. 생보사들은 단기납 종신보험을 중심으로 저렴한 보험료와 높은 환급률을 제시하며 실적을 올려왔지만, 앞으로는 이 같은 혜택이 대폭 줄어들 것으로 보인다. 투자 수익률이 하락하면서 공격적인 마케팅을 실시하기 어렵기 때문이다.

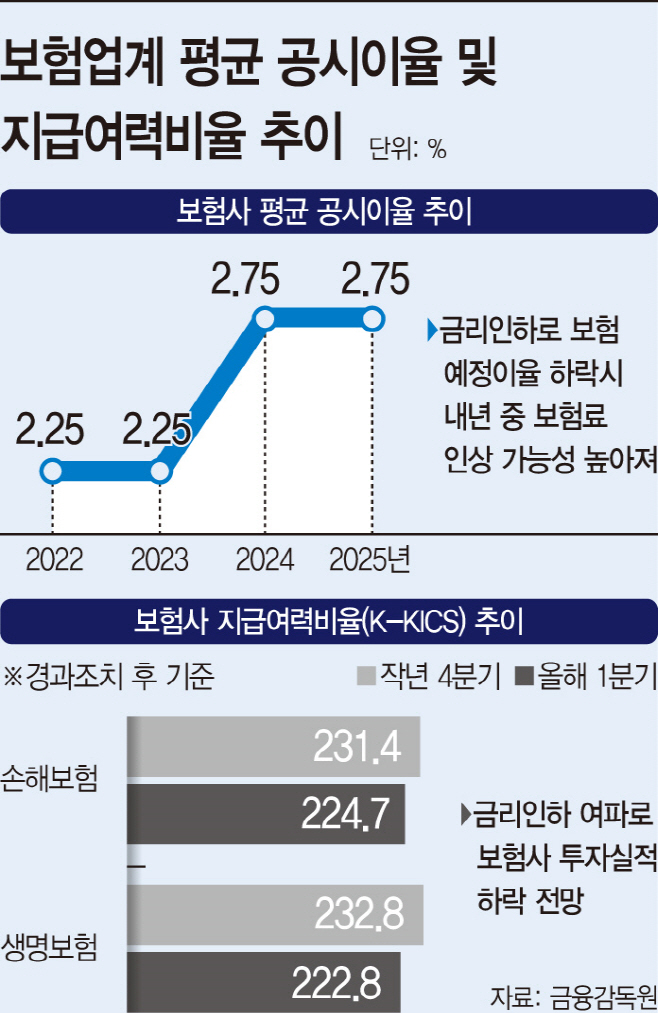

15일 보험업계에 따르면 한국은행이 지난 11일 금리 인하를 단행하면서 내년 4월부터 '보험료 예정 이율(이하 예정 이율)'이 하락할 가능성이 높아졌다. 보험료 예정이율이란 보험사가 가입자에게 보험금을 지급할 때까지 보험료를 운용해 올릴 수 있는 예상 수익률이다. 따라서 예정이율이 낮아질수록 보험료는 오른다.

다만, 업계에선 당장 예정 이율이 인하되지는 않을 것이라고 보고 있다. 기준금리 변동이후 통상 3~6개월이 지나서야 기준금리 인하 사이클을 따라가기 때문이다. 또 금융감독원은 기준금리 인하 직전인 지난달 말, 내년 보험사 평균 공시이율을 올해와 같은 2.75%로 동결하기도 했다. 금감원이 제시하는 평균 공시이율은 보험사들이 예정이율을 조정하는 하나의 지표로 사용한다. 한 보험업계 관계자는 "예정이율이 떨어지면 보험료가 인상되는데 통상 보험료 변동은 매년 1월과 4월에 조정된다"며 "공시이율의 경우 기준금리 변동성이 반영되지 않은 것인 만큼, 금리 인하를 반영한다면 예정이율 하락해 보험료가 인상될 것"이라고 밝혔다.

이에 앞으로 생보사들은 저렴한 보험료와 혜택을 내세우며 영업에 나서기 어려워졌다는 분석이 나온다. 고금리 시기 생보사들은 파격적인 환급률을 내세우며 단기납 종신보험 판매 경쟁에 열을 올려왔다. 황인창 보험연구원 금융시장분석실장도 '2025년 보험산업 전망' 세미나를 통해 생명보험의 성장성 둔화가 두드러진다고 밝힌 바있다. 황 실장은 내년 생명보험 수입보험료의 성장률은 0.3%에 그치고 손해보험은 올해와 유사한 4.3%로 예상했다.

투자 실적도 크게 꺾일 전망이다. 통상 보험사들은 채권에 투자해 투자 실적을 낸다. 특히 생보사들의 경우 부채 듀레이션이 손보사 대비 30년 이상 길어, 금리 인하기 부채 평가 가격이 올라가기 때문에 자본 부담이 커진다. 실제로 보험사들의 자본여력을 가늠하는 지표인 지급여력비율(K-KICS)을 살펴보면, 올 3월 말 기준 생명보험사의 평균은 222.8%, 손해보험사의 평균은 224.7%다.