전체 매출액 중 39% 해외서 벌어

호조 속 오버행 리스크 해소 기대

호조 속 오버행 리스크 해소 기대

|

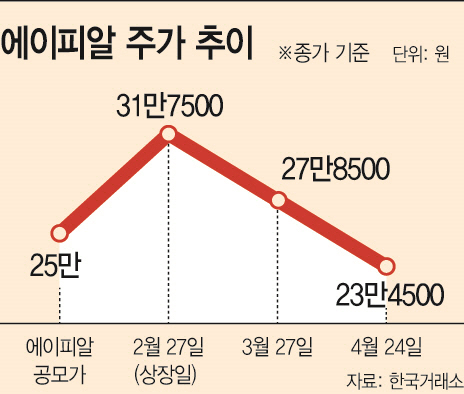

24일 한국거래소에 따르면 에이피알은 전 거래일 대비 1.08% 오른 23만4500원에 거래를 마감했다. 이는 공모가에 비해 6.2% 낮은 가격이다.

에이피알 주가의 발목을 잡는 가장 큰 요인은 오버행 리스크다. 기관투자자들의 보호예수 기간이 끝나면 시장에 물량이 대거 풀리면서 주가가 하락할 수 있기 때문이다. 이미 지난달 에이피알 주식 87만4272주(지분율 11.53%)의 물량이 보호예수에서 풀렸으며, 상장 2개월차가 되는 오는 27일에는 88만5936주(11.68%)에 해당하는 물량이 보호예수에서 해제될 예정이다.

다만 에이피알이 해외 시장에서 선전하고 있는 데다, 탄탄한 펀더멘탈(기초체력)을 갖추고 있는 만큼 오버행 이슈만 해소되면 주가 상승 여력은 충분하다는 게 시장의 시각이다. 실제 에이피알은 지난해 전체 매출액(5238억원) 중 39.2%에 해당하는 2052억원을 해외에서 벌어들였다. 이 수치는 해외 자회사와 자사몰, 총판 및 기타 매출을 모두 더한 것이다.

여기에 이달에만 우크라이나, 튀르키예, 몰도바 등 유럽 국가들 및 동아시아의 몽골, 중남미의 멕시코 등 5개국 현지 업체들과 총판 혹은 대리점 계약을 맺으며 올해만 총 7개국의 판로를 넓혔다.

박종현 다올투자증권 연구원은 "에이피알의 주가 상승이 제한되는 이유는 4분기 실적 피크아웃 우려와 2개월 오버행 출회다"라면서 "오는 27일 오버행이 출회되며 오버행 이슈가 해소될 예정이며, 에이피알은 올해 2분기부터 2공장 가동과 함께 해외에서 매출 성장이 본격화될 전망"이라고 말했다.

아울러 김병훈 대표는 상장 후 지분을 팔지 않기로 하는 보호예수 기간을 책임경영 차원에서 자발적으로 연장하기도 했다. 한국거래소에 따르면 최대주주와 특수관계인의 신규상장 시 의무보호예수기간은 코스피 종목이 6개월, 코스닥 종목은 1년이다. 에이피알의 경우 코스피 상장사이기에 김 대표의 경우 6개월만 보호예수기간을 지키면 된다. 하지만 김 대표는 상장 후 2년 6개월간 지분을 팔지 않기로 하는 보호예수를 구주매출을 제외한 보유지분 전량에 걸었다.

에이피알 관계자는 "상장 이전부터 당사 경영진은 상장이 스타트업 기업의 끝이 아니라 과정이라고 밝혀왔다"며 "앞으로도 책임경영을 이어갈 것이며, 원래 목표대로 에이피알을 글로벌 뷰티테크 핵심 기업으로 만들어나갈 것"이라고 밝혔다.