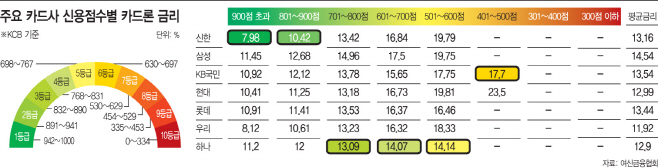

800점 초과 고신용자는 신한

501~800점대는 하나카드로

400점대 저신용자 국민 유리

501~800점대는 하나카드로

400점대 저신용자 국민 유리

|

6일 여신금융협회에 따르면 지난 3월 말 기준 장기카드대출(카드론) 금리는 고신용자 기준 신한카드가 7.98%로 가장 낮았다. 코리아크레딧뷰로(KCB) 기준 900점을 초과하는 고신용자는 신한카드를 이용할 경우 금리가 가장 낮았고 이어 우리카드는 8.12%, 현대카드 10.41% 순이었다. 반면 금리가 가장 높은 곳은 삼성카드로 11.45%였다.

신한카드 관계자는 “고신용자의 점수에 맞춰 대손비용을 고려해 운용하다보니 금리가 낮게 나온 것 같다”고 설명했다.

우리카드의 경우 신용점수가 높은 회원을 대상으로 하는 ‘우카 마이너스론’이 카드론 금리에 포함됐기 때문이다. 신용도에 따라 최저 연 4%부터 최대 10% 범위 내에서 금리가 정해진다.

신용점수가 801~900점에 해당할 경우에도 신한카드가 10.42%로 유리했다. 701~800점이라면 13.09%의 하나카드가 유리하다. 기존 신용카드 발급기준인 6등급에 해당하는 501점~600점도 하나카드가 14.14%로 가장 낮은 금리를 제공했다.

신용카드 발급 기준보다 낮은 401~500점의 차주는 국민카드와 현대카드에서만 이용할 수 있다. 국민카드는 17.7%, 현대카드는 23.5%를 적용한다. 지난해까지만 해도 카드사들은 저신용자 대출을 취급했지만 400점 이하의 저신용자에 대해 카드론을 제공하는 회사는 없었다.

다만 카드사별로 내부 신용평가체계가 있고 개인마다 제공하는 정확한 금리가 차이가 있어 이는 참고용으로 봐야 한다는 의견도 있다. 회사마다 조달비용, 판관비, 리스크 분산 등 여러 요소를 고려해 금리를 정하기 때문이다. 특히 지난해부터 고신용자가 유입되는 점도 카드론 금리에도 영향을 미치고 있다.

카드론은 은행권 대출과 달리 중도상환수수료나 취급수수료가 없다. 담보대출도 취급하지 않고 신용정보와 카드사용 정보로만 대출 심사를 하기 때문에 접근성이 은행권보다 높다. 여기에 시중은행의 대출 문턱도 높아지면서 ‘급전창구’로 카드론을 찾는 고신용자가 늘었다.

카드사 입장에선 고신용 차주가 늘어날 경우 이자 수익은 낮지만 리스크 관리 부담이 줄어든다는 장점이 있어 고신용자 위주로 카드론 영업이 확대될 가능성이 높다. 카드업계 관계자는 “고신용자 카드론 이용이 늘면서 금리 혜택을 제공하는 등 신용도가 높은 우량 고객을 공략하는 곳이 늘고 있다”며 “자신에게 맞는 카드론을 꼼꼼히 따져봐야 한다”고 말했다.