금융안정보고서… "GDP 대비 가계·기업 부채비율도 처음으로 두 배 기록"

|

한국은행이 24일 발표한 ‘2020년 상반기 금융안정보고서’에 따르면 지난 1분기말 기준으로 가계 부채는 전년보다 4.6% 늘어난 1611조원을 기록했다. 특히 주택담보대출 증가율이 5.7%로 가장 컸다.

한은은 보고서를 통해 “전체 가계부채와 주택담보대출 증가세가 지난해 4분기 이후 커졌다”면서 “주택담보대출은 증가세가 확대된 반면 기타대출은 3%대의 비교적 낮은 증가세를 지속했다”고 분석했다.

가계의 처분가능소득 대비 부채 비율은 1분기 말 163.1%를 기록했다. 이는 통계 집계를 시작한 2007년 1분기 이후 최고치다. 빚은 늘어나는데 소득은 더디게 증가했기 때문이다. 1분기 비율은 직전 분기(162.3%)와 지난해 1분기(158.6%)보다 각각 0.8%포인트, 4.5%포인트 높다.

가계의 금융자산 대비 금융부채 비율(47.7%)도 지난해 1분기 대비 0.5%포인트 올랐다. 기업 대출은 작년 동기보다 11.6% 증가한 1229조원을 기록했다.

이 같은 가계·기업 부채 증가 추세에 따라 민간(가계·기업) 신용의 명목 GDP 대비 비율도 1분기말 201.1%까지 증가했다. 지난해 동기보다 12.3%포인트 높으며, 200%를 넘은 것은 이번이 처음이다.

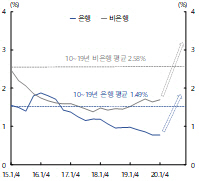

다만 한은은 이 같은 대출 확대에도 은행의 자산건전성과 복원력은 아직 양호하다고 평했다. 일반은행의 ‘고정이하’ 여신비율은 1분기 말 지난해 동기보다 0.09%포인트 하락한 0.46%를 기록했다. 바젤Ⅲ 기준 총자본비율(15.3%)도 지난해 말(15.89%)보다는 하락했지만, 모든 은행이 규제기준을 훌쩍 넘는다고 설명했다.

한은은 보고서를 통해 “코로나19 충격으로 향후 기업·가계 채무상환 능력 저하가 어느 정도 불가피하겠으나, 각종 대책과 금융기관의 양호한 복원력을 감안할 때 금융시스템은 대체로 안정을 유지할 것”이라면서 “다만 정책당국은 금융기관의 대규모 손실에 따른 금융중개기능 저하, 금융·실물간 악순환 등에 대비해 주요 리스크 요인들이 시스템 리스크로 전이되지 않도록 선제적인 대응 체계를 갖출 필요가 있다”고 제언했다. 또 “한은은 대내외 리스크 상시 모니터링을 강화해 파급경로 등을 면밀히 점검하고, 신용경색 심화시 금융시스템 안정을 위한 ‘최종 대부자’ 역할을 적극적으로 수행하겠다”고 덧붙였다.