|

전문가들은 올해 NIM 개선 속도가 빨라지며 은행들의 실적이 상승세를 이어갈 것으로 전망했다. NIM이 1bp(0.01%포인트) 오르면 연간 영업이익이 300억원가량 늘어난다는 점을 감안하면 올해 호실적이 기대된다.

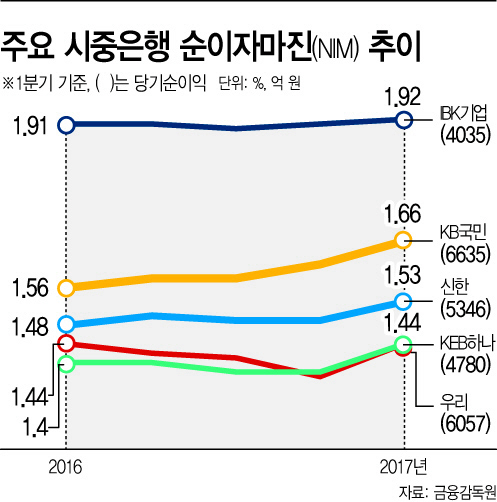

23일 금융감독원에 따르면 KB국민은행이 1분기 당기순이익 6635억원으로 전년 동기 대비 71.4% 급증했다. 이어 우리은행과 IBK기업은행이 각각 6057억원, 4035억원으로 같은 기간 47.1%, 12.1% 늘었다. 반면 신한은행과 KEB하나은행은 각각 7%, 3.2% 줄었다.

주요 시중은행들의 실적이 대부분 오른 이유는 올 1분기 NIM이 큰 폭으로 개선됐기 때문이다. 우리은행의 1분기 NIM은 1.44%로 전 분기보다 7bp 올랐고, KEB하나은행도 6bp 상승했다. KB국민은행과 신한은행의 NIM은 1.66%, 1.53%로 각각 6bp, 4bp 올랐다.

국내 은행 평균 NIM는 2005년의 2.81%로 정점을 찍은 후 금융위기 직후인 2009년 1.98%까지 추락했다. 이듬해 2.32%로 회복했지만 이후 2013년 1%대에 진입한 이후 매 분기마다 하락세를 기록해왔다.

올 1분기 NIM이 상승한 이유는 대출금리가 가파르게 상승하면서 예대금리 차가 커졌기 때문이다. 미국 금리 인상의 영향으로 시장금리가 빠르게 오르며 대출금리가 동반 상승한 반면 국내 기준금리 동결로 예금금리는 정체 중이다. 강화되는 정부의 가계대출 규제도 대출 금리 상승에 긍정적인 요인으로 작용하고 있다. 지난 1월 예대금리차는 2%포인트로 4년만에 최대치를 기록한 바 있다.

이 외에 개별은행들의 1회성 이익도 실적 상승에 영향을 미쳤다. KB국민은행은 카자흐스탄 센터크레딧은행(BCC) 매각에 따른 매각금액과 이연법인세 효과 등으로 1580억원의 이익이 발생했으며 우리은행은 중국 화푸빌딩 관련 대출채권매각으로 1706억원(세전)을 회수하며 순익이 늘었다. 기업은행도 이마트 주식 매각이익 445억원이 더해졌다.

전문가들은 2분기 실적도 좋을 것이라고고 관측한다. NIM 상승으로 수익성 확대가 기대되며 대우조선해양 관련 구조조정 불확실성이 사라지며 대손비용 부담도 줄어들 것으로 본다. 또 새로운 국제회계기준 IFRS9 도입을 앞두고 예상되는 주식 매각이익이 개별은행의 실적 변수로 작용할 것으로 전망했다. 시중은행 보유 주식 규모는 3조원 수준이다.

김태현 키움증권 연구원은 “연간 미국 기준금리가 3~4회 정도 인상될 것으로 예상되는 가운데 국내 시중금리도 시차를 두고 상승할 개연성이 높다”며 “국내 기준금리가 경제 여건상 동결 또는 한차례 인하가 예상돼 장단기 금리차는 확대될 것”이라고 설명했다.

이어 “내년부터 IFRS9가 적용되면 지분 매각 차익이 당기 손익에 잡히지 않게 돼 올해 중 대부분의 은행들이 지분 매각에 나설 가능성이 크다”며 “1회성 이익이지만 예상치 못한 변수로 올해 손익이 부진할 경우 충분히 활용 가능한 옵션”이라고 덧붙였다.