시장 반응은 '혼란'…SK이노, 주가 상승 후 하락반전

SK E&S 재무 투자자 의중에도 관심

가치평가 두고 각사 투자자 입장 달라

재무 개선·투자여력 확대 등으로 긍정평가 기대감도

SK E&S 재무 투자자 의중에도 관심

가치평가 두고 각사 투자자 입장 달라

재무 개선·투자여력 확대 등으로 긍정평가 기대감도

|

그러나 가치 산정에 대한 문제제기도 없지는 않다. 사실상 SK E&S 가치를 SK이노베이션과 비슷한 수준으로 봤기 때문에, 양측 주주 모두 쉽게 동의하지 않을 가능성이 제기된다. 특히 지난 2021년 SK E&S에 3조원 가량을 투자해 상환우선전환주(RCPS)를 들고 있는 콜버그크래비츠로버츠(KKR)의 의중에도 관심이 집중된다. SK E&S 가치가 SK이노베이션보다 낮게 평가된 만큼 투자 가치가 떨어졌다고 볼 수 있기 때문이다.

18일 SK이노베이션과 SK E&S의 합병을 두고 시장에서는 엇갈린 반응이 나오고 있다. 대체적으로 전문가들은 긍정적 평가를 내놓는다. 당장의 재무 부담을 줄일 수 있다는 점에서다.

특히 SK이노베이션은 지난해 말 순차입금만 17조원을 넘겼다. 세전이익 4배를 넘기는 수준이다. 올해도 설비투자액 9조원이 예정돼있고, 내년에는 6조원 가량을 추가 투입해야하는 상황이다. 상당한 비중이 SK온의 증설과 관련한 투자인데, 현재 SK온이 정상궤도에 오르지 못하며 출혈이 커지는 상황이다.

이 때문에 현금창출력이 좋은 SK E&S와의 합병은 자금 조달에 큰 도움이 될 수 있다. SK E&S가 연간 1조원대 영업이익을 꾸준히 올리고 있기 때문이다. 김도현 SK증권 연구원은 "SK이노베이션이 정유·화학 사업 외에 발전 사업을 추가하면서 현금흐름 개선에 긍정적"이라며 "이익체력 확보 및 추가 투자여력 확보도 전망된다"고 평가했다.

다만 SK이노베이션 일부 주주들 사이에서 불만의 목소리도 나온다. SK이노베이션은 기준 시가로, SK E&S는 자산 및 수익가치로 합병비율을 결정했기 때문이다. SK이노베이션이 보유한 순자산가치로만 따지면 SK E&S의 약 4배 수준이나, 기준시가로 평가하면서 SK E&S와 비슷한 수준으로 합병비율을 결정했다. 따라서 합병으로 인해 자산은 27%가량 늘어나지만 발행주식수는 58%가 늘어 주주가치가 희석될 수 있다. 기존 주주들의 반발이 예상되는 대목이다.

이에 대해 SK이노베이션 측은 원칙적으로 상장사의 경우 주가를 기준으로 가치를 선정하는게 맞다고 밝혔다. 외부자문 등을 거친 결과에서도 특별히 자산 가치를 고려할만한 이유가 없었기 때문이다. 박상규 사장은 "현재의 수익력과 미래 성장을 감안하면 적정한 합병 가치"라며 "주가에도 긍정적 영향이 있을 것"이라고 말했다.

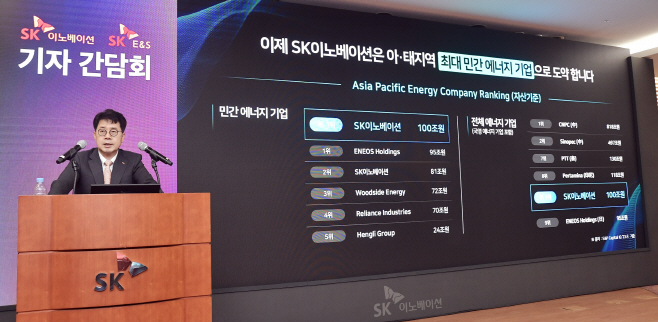

반대로 SK E&S는 수익성과 자산을 따졌을때 예상보다 가치가 낮다고 평가할 여지가 있다. SK E&S가 2021년 KKR로부터 자금조달을 받을때 평가받은 기업가치가 24조원 수준인데, SK이노베이션의 시가총액이 11조원 수준이기 때문이다. KKR의 RCPS는 2026년부터 주식 전환 및 상환 요구가 가능하다. 이번 합병에서 산출한 기업가치는 보통주 전환 조건(29만3091원~29만4000원) 을 크게 하회해, 대규모 자금 상환 요구 가능성이 높아졌다는 분석이다.

다만 이번 가치산정에서 SK E&S는 KKR의 RCPS를 우선 해결하겠다는 방침을 내놓은 바 있다. 합병 전에 유상감자나 상환 등을 추진하면서다. 박상규 SK이노베이션 사장은 KKR도 우호적인 분위기라고 답한 바 있다.

이에 따라 오히려 재무구조 개선에 도움이 될 것이란 시각도 나온다. 이진호 미래에셋증권 연구원은 "RCPS와 부채 규모를 고려하더라도 신주발행으로 인한 주주가치 희석보다 기업가치가 높다고 본다"며 "오히려 일찍 RCPS 해결할 수 있어 우려를 해소한 것"이라고 분석했다.