LG이노텍 주가 하루새 소폭 반등

아이폰 신제품 출시 앞두고 주력

증권가 "3Q 실적성장 기대해볼 만"

아이폰 신제품 출시 앞두고 주력

증권가 "3Q 실적성장 기대해볼 만"

|

변수는 최대 매출처인 애플이다. 애플이 최근 긴축 경영을 계획하고 있다는 소식이 나오자 LG이노텍을 비롯한 부품사들의 주가가 반응하기도 했다. LG이노텍은 매출에서 애플 비중을 꾸준히 늘리면서 관련 효과도 톡톡히 본 회사다. 정철동 사장은 일단 최대 성수기인 하반기에 아이폰 신제품 출시가 예정된 만큼 최근의 분위기를 이어가는 방향으로 전력투구할 것으로 보인다.

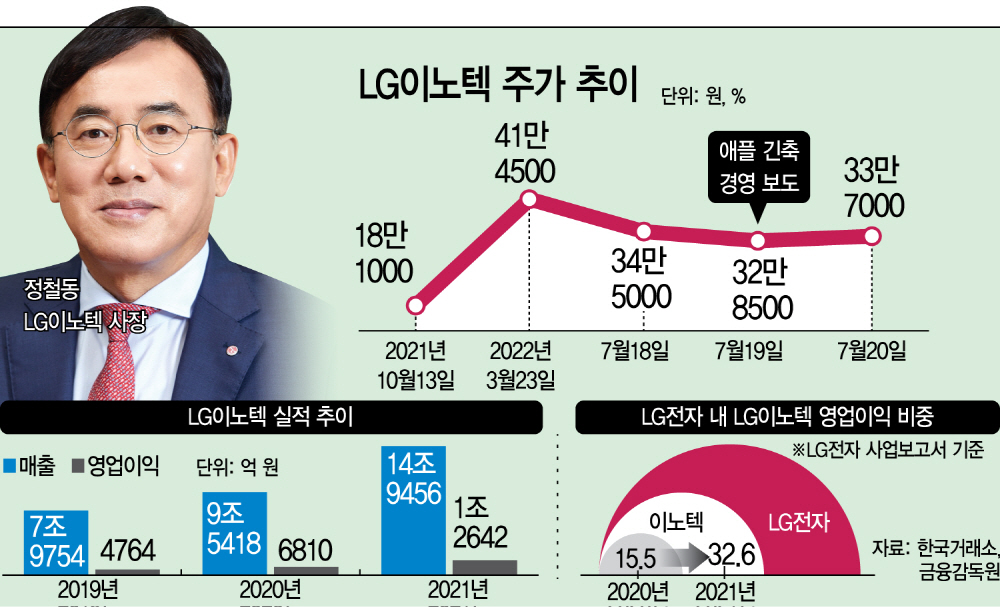

20일 한국거래소에 따르면 LG이노텍의 주가는 전날보다 2.6% 상승한 33만7000원에 마쳤다. 19일 주가는 4.8% 감소한 32만8500원에 마쳤는데 이날은 미국 블룸버그통신이 보도한 애플의 긴축 착수 소식이 작용한 것으로 보인다. 이에 영향을 받고 멈칫했던 주가가 약 하루 만에 소폭 반등한 셈이다.

IT 및 전자업계는 팬데믹 기간 '집콕'의 영향으로 가전제품 교체가 활발히 이뤄지면서 호황을 맞았다. LG전자의 실적도 상승했지만, LG이노텍도 '우상향' 하면서 LG전자 내 비중을 확대했다. 2018년만 해도 LG이노텍의 실적이 LG전자에 부담을 줄 수 있다는 우려가 나왔으나 지난해 기준 LG전자 연결기준 영업이익 중 30%가 이노텍에서만 나왔다. LG이노텍은 LG전자가 지분 40.8%를 들고 있는 최대 주주로 전자의 수익성에도 직접적인 영향을 줄 수 있는 구조다.

다만 이같은 분위기가 올해까지 이어질 것이라고 확신하기는 조심스럽다. 지난해 하반기부터 엔데믹과 함께 관련 수요가 급격히 줄고 올해는 원자재값 폭등에서 비롯한 인플레이션으로 불경기가 진행 중이다. 바꿀 가전은 모두 바꿨고 지갑 자체를 잘 열지 않는 상황이 겹쳤다.

여기에 전날 블룸버그통신에 따르면 애플 역시 경기 침체 가능성에 대비하기 위해 일부 사업 부문의 연구개발 및 채용 예산을 예상 보다 적게 책정할 것으로 보인다.

LG이노텍을 비롯한 부품 업계도 상황을 예의주시하고 있다. 일단 스마트폰은 관련 영향이 비교적 적을 것이라는 예상도 나온다. 휴대폰은 교체 주기가 있기 때문에 신제품 출시 영향이 크다는 설명이다.

부품 업계 관계자는 "스마트폰 시장 역시 경기의 영향을 받지만 신모델이 나온다는 건 호재가 분명하다"면서 "가전 처럼 부피가 크면 사지 않기로 결정하기가 쉽지만 스마트폰은 일단 교체 주기가 확실하고 가전에 비해 금액 부분에서 부담이 덜 하다는 면이 있다"고 설명했다.

특히 고가의 제품은 경기 영향을 덜 받는다는 분석은 프리미엄 폰 중심의 애플 아이폰에도 해당된다. 애플은 LG이노텍의 매출 74.9%를 차지하고 있는 최대 고객이다. 지난 2018년에는 58.3% 수준이었지만 불과 3년 만에 16.6%포인트 늘렸다. 매출이 애플에 편중됐다는 지적도 있지만 세계 시총 1위 기업이 주요 매출처라는 점은 안정적인 평가요소로 작용하기도 했다.

증권가에서는 아이폰 신제품에 따라 LG이노텍도 3분기 지난해 동기 대비 성장한 실적을 내놓을 것이라는 전망을 내놓고 있다.

김동원 KB증권 연구원은 "LG이노텍은 아이폰 판매호조에 따른 건전한 재고수준으로 향후 아이폰 부품 주문증가에 따른 하반기 실적 가시성 확대가 기대된다"면서 "글로벌 경기침체 우려에도 아이폰 판매호조 이유는 전체 아이폰 출하량의 60% 이상이 고가 모델로 구성돼 아이폰 판매가 경기하락 국면에 둔감하고, 중국 경기 침체와 글로벌 인플레이션에 큰 영향을 받지 않고 있기 때문"이라고 분석했다.

김지산 키움증권 연구원은 "LG이노텍은 프리미엄 아이폰의 선전과 함께 실적 안정성이 높은데, 3년 연속 성공 여부가 관건"이라고 설명했다.

한편 LG이노텍은 오는 27일 2분기 잠정실적을 발표한다. 이에 앞서 지난 6일에는 경상북도 구미 공장에 1조4000억원 규모의 투자 계획을 밝힌 바 있다. 당시 정철동 사장은 "이번 투자는 LG이노텍과 구미 지역사회, 협력회사들이 동반성장 할 수 있는 좋은 기회"라며 "고객경험 혁신을 위한 적극적인 투자를 이어 나갈 것"이라고 밝혔다.