[코로나 속 저축은행 승부수]

당기순익 116%↑…부실채권 개선

자산 효율화·수익성 제고에 주력

모바일 플랫폼 경쟁 등 과제 산적

당기순익 116%↑…부실채권 개선

자산 효율화·수익성 제고에 주력

모바일 플랫폼 경쟁 등 과제 산적

|

다만 조심스러운 그의 경영 스타일이 자칫 본업인 대출 영업 자산 확대에 제동이 걸릴 수도 있다는 지적도 나온다. 모바일 플랫폼으로 시장을 선점하고 있는 상위사들과의 경쟁에서의 묘안도 그의 고민거리다. 인수·합병(M&A) 시장에서도 당초 JT친애저축은행이 잠재적인 플레이어로 활동하며 역동적인 JT친애저축은행을 기대하는 업계의 시각도 많았지만, 정작 내부에선 잠정적으로 M&A보다 내실을 공고히 다지는 데 주력하기로 했다.

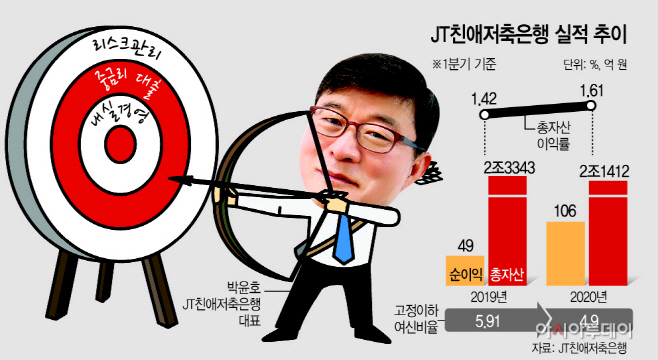

29일 JT친애저축은행에 따르면 올 1분기 동안 총 자산이 전년 동기 대비 2000억원가량 감소한 2조1412억원인 반면 자산이익률은 오히려 0.19%포인트 오른 1.61%로 나타났다. 당기순이익이 116%나 폭증한 106억원을 기록하면서다. 같은 기간 부실채권비율인 고정이하여신(NPL)비율은 5.91%에서 4.9%로 1.01%포인트 개선됐다. 금융권 관계자는 “개인신용평가시스템(CSS)을 고도화시키면서 자산 수익도 안정화된 덕분에 JT친애저축은행의 자산 효율화가 이뤄진 것”이라고 설명했다.

박 대표는 이 같은 기조를 유지하며 자산 효율화 및 수익성 제고에 힘쓴다는 방침이다. 이를 위해 중금리대출에 주력할 예정이다. 저축은행업권 자체가 1금융권 문턱을 넘지 못하는 중·저신용자들이 주 타깃층인 만큼 중금리대출 이용자들은 업계 내 영업 대상 고객군 중에선 우량 차입자로 분류된다. 저신용자들에게는 높은 이자를 받고 대출을 해주면서 수익을 낼 수 있긴 하지만 장기적으론 원금이 떼일 가능성이 높다. 즉 JT친애저축은행은 안정적인 포트폴리오 구축에 중점을 둔다는 의미다.

실제로 법정 최고금리는 현행 24%지만 JT친애저축은행의 대출 상품은 대부분 연 이자가 20% 이하다. 연 이자 20% 넘는 대출을 받은 신규 고객은 5%도 채 안되는 것으로 전해진다. 우량 고객들에게 경쟁사보다 저렴한 금리로 대출을 제공하면서 안정적인 자산 운용을 하는 셈이다. 특히 내년부터 또 다시 법정 최고금리 추가 인하 이슈가 업계 안팎에서 들려오고 있는 만큼 미리 대비에 들어간 것으로 분석된다.

다만 부실 자산을 정리하고 우량 자산으로 포트폴리오를 재정비하는 과정에 있긴 하지만 자산 성장성이 후퇴할 수도 있다는 우려도 나온다. 무리하게 영업을 확장했다가 역풍을 맞을 수 있어 내부에서 전략적으로 선택한 전략이지만, 저축은행 본업인 예수금 확대와 대출 성장 자체에 제동이 걸릴 수 있는 탓이다. 업계 상위권을 중심으로 모바일뱅킹을 강화하며 시장을 선점하고 있는 데 대한 뾰족한 방어책도 박 대표의 고민이다.

연초부터 제기된 M&A에 관해선 오히려 한발 빼는 분위기다. 박 대표가 내정됐을 당시만 해도 민·관에 두루 경험을 거친 인물이라 연말께 M&A 규제 완화에 대비해 맞물린 인사였다는 분석이 일각에서 제기될 정도였지만, 정작 JT친애저축은행은 내실 강화에만 역량을 다하기도 빠듯하다는 것이다. M&A에 관해 꾸준히 JT친애저축은행이 언급되는 까닭은 J트러스트그룹 내 계열사로 같은 업권을 영위하는 JT저축은행이 있는 데다가 규제에 가로막혀 한 차례 M&A에 실패했던 전력 때문이다. 앞서 J트러스트그룹은 2016년 DH저축은행 인수 협상을 진행하다가 금융당국의 승인을 받지 못하면서 무산된 바 있다.

한 금융권 관계자는 “계열사인 JT저축은행의 성장성을 고려하면 시너지나 효율성 등 다각도로 봤을 때 최근 몇 년 사이에 JT친애저축은행과 JT저축은행의 합병보다는 각자 체제가 더 낫다는 분위기로 반전된 것으로 안다”고 말했다.