|

30일 투자은행업계에 따르면 삼성전자는 3분기 영업익 17조원을 기록해 최대 실적을 낸 후 점차 성장세가 둔화될 수 있다는 전망을 내놓고 있다.

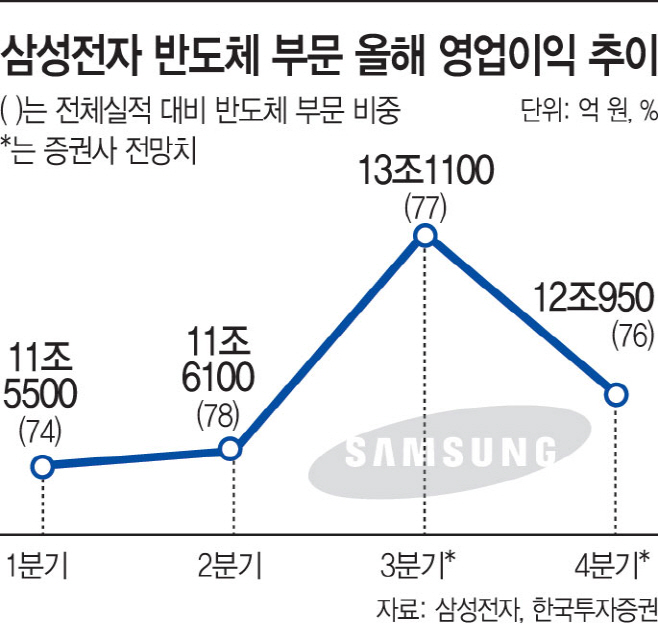

3분기 전망치까지 합치면 올해 삼성전자의 영업익은 DS(반도체) 부문이 약 77%를 차지할 정도로 압도적이었다. CE나 IM 부문은 제품의 고성능화로 교체 시기가 늦어지고 전 세계적으로 성숙기에 접어들어 큰 폭의 실적 상승이 사실상 쉽지 않다.

그동안 메모리반도체의 수요를 공급이 따라잡지 못해 반도체 가격이 오르면서 삼성전자로서는 두 사업부문의 부진을 DS로 만회할 수 있었으나 호황기의 종료 시점이 다가오고 있다는 전망이 우세하다.

유종우 한국투자증권 연구원은 “3분기를 정점으로 내년 상반기까지 이익이 감소하면서 실적 모멘텀이 둔화할 것”이라면서 “올해 하반기에 메모리 공급이 증가했지만 수요가 약세를 지속하면서 가격도 예상을 밑돌고 있으며, D램 가격 하락 폭이 커지는 4분기부터는 반도체 부문 영업이익이 감소세로 전환할 것”이라고 내다봤다.

최도연 신한금융투자 연구원은 “내년 전 세계 D램 비트 그로스(메모리 용량을 1비트 단위로 환산한 메모리 반도체의 생산량 증가율)는 18%로 올해(23%)를 밑돌 것”이라고 전망했다.

산업연구원 등 관련업계에 따르면 현재 세계 반도체 산업에서 메모리반도체가 차지하는 비중은 약 20%에 불과하다. 삼성전자 등 국내 반도체 기업은 메모리반도체 세계 시장의 약 70%를 공급하고 있지만 시스템반도체를 포함한 반도체 전체 시장에서 차지하는 비중은 약 16%로 높지 않다. 따라서 현재의 메모리 반도체 공급 부족 현상이 완화되면 실적에도 영향을 받을 전망이다.

한편 글로벌 시장조사업체 디램익스체인지에 따르면 낸드플래시 메모리반도체 가격은 2달 만에 비교적 큰 폭의 하락세를 보였다. 솔리드스테이트드라이브(SSD), USB 드라이브 등에 사용되는 낸드플래시의 범용 제품인 128Gb MLC의 9월 평균가는 5.07달러로, 전달보다 3.8% 떨어졌다.

디램익스체인지는 보고서를 통해 “최근의 가격 하락은 MLC 낸드플래시 시장의 공급 초과를 반영한 것”이라면서 “10월부터 시작되는 4분기에는 MLC와 SLC 제품의 계약 가격이 모두 뚜렷한 하락세를 보일 것”이라고 내다봤다.