|

|

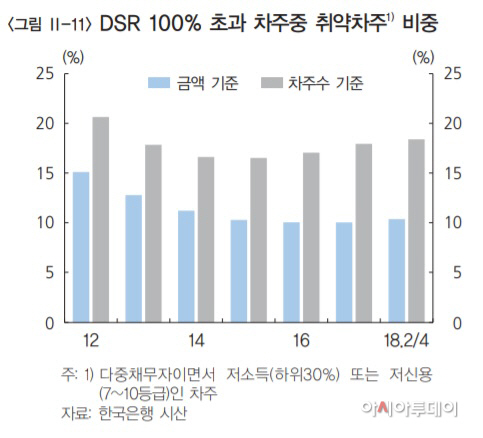

취약차주는 3개 이상 금융기관에서 대출을 받은 다중채무자이면서저소득(하위 30%) 또는 저신용(7∼10등급)인 대출자를 뜻한다.

문제는 취약차주의 대출이 신용대출과 비은행대출에 몰려 있어 향후 금리 상승시 채무상환 부담이 커질 수 있다는 것이다.

20일 한국은행은 금융통화위원회 정기회의를 열고 최근의 금융안정 상황을 점검하며 ‘소득 측면에서의 가계 채무상환능력 평가’ 내용을 담은 보고서를 함께 냈다.

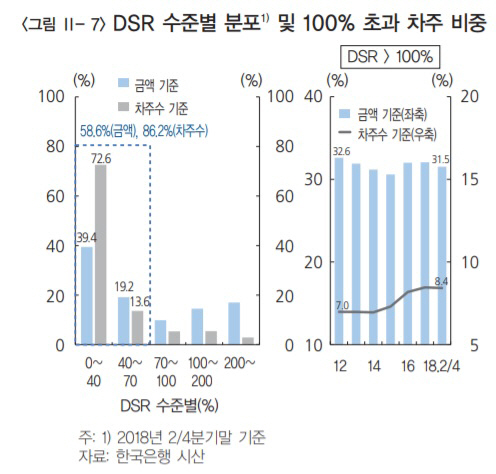

이 보고서에서 한은은 “취약차주들의 DSR은 2분기 말 67.6%로 전체 차주 평균(38.8%)보다 30%포인트 가까이 높다”고 밝혔다.

취약차주들은 변동금리 대출 비중이 높았다. 올 2분기말 기준 취약차주의 신용대출 비중은 43.0%로 비취약차주(23.5%)보다 19.5%포인트 높았다. 비은행 대출 비중은 65.5%로 역시 비취약차주(41.5%포인트)보다 24.0%포인트 높았다.

원리금 상환액이 연 소득을 상회하는 DSR 100% 이상 차주들도 전체 차주 기준으로 8.4%를 기록 중이다. 이들 중 취약차주의 비중은 18.4%로 나타났다. 전체 차주의 1.5% 규모다. 저축은행, 여신전문금융회사, 대부업 등 고금리대출 비중은 20.6% 수준인 것으로 집계됐다.

한은은 “향후 가계의 소득여건 악화, 대출금리 추가 상승, 부동산시장 위축 등이 발생할 경우 소득 대비 원리금상환 규모가 과다한 차주를 중심으로 채무상환에 어려움이 커질 수 있다”고 설명했다.