|

산업통상자원부는 17일 산업연구원 및 주요 업종별 단체와 함께 실물경제동향 점검회의를 개최했다. 이번 회의는 주요 업종별로 고용 상황을 점검하고, 제조업 하반기 업황과 고용 전망 및 대응방안 등을 논의하기 위해 이뤄졌다.

산업연구원은 세계경기 회복세 유지 및 추경 등 정부 정책 요인으로 인한 민간 소비회복 등으로 인해 하반기 제조업 수출 호조세가 지속되고 제조업 생산 부진도 완화될 것으로 전망했다. 부동산·건설경기, 가계부채 등이 내수 활성화의 주요 변수로 작용할 전망이고 △보호무역기조 △해외생산 확대 △글로벌 공급 과잉 등 위험요인에 대한 예의주시할 필요가 있다고 평가 했다.

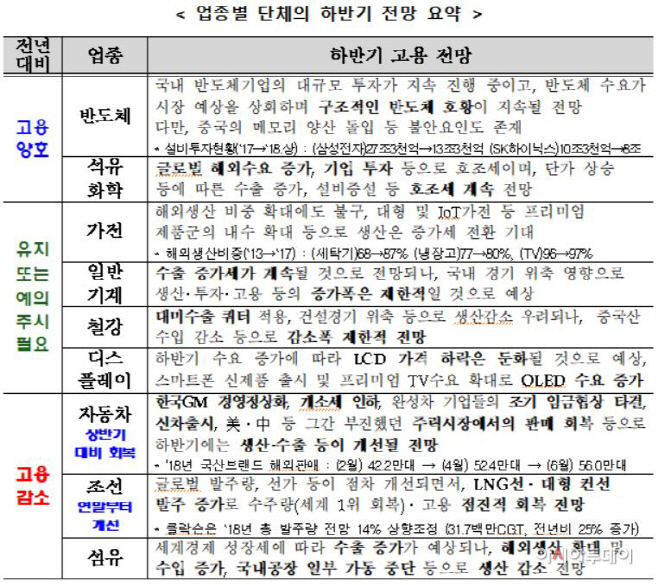

업종별 단체들은 ‘전년동기대비 고용’에 대해 △반도체·석유화학 등은 증가 △가전·기계·철강·디스플레이 등은 유지 △자동차·조선·섬유 등은 감소를 전망했다.

다만 자동차산업은 한국GM 희망퇴직으로 인한 금년 상반기 고용 감소 이후, 현재는 고용이 안정세를 유지 중이라고 평가하면서 한국GM 경영정상화·신차출시 등으로 인한 내수 증가로 하반기 고용이 ‘상반기 대비 회복’ 될 것으로 전망했다.

조선산업도 일감 부족으로 고용이 전년동기대비 큰 폭으로 감소했으나, 수주량 세계 1위 탈환 및 건조량 회복 등으로 인해 올해 말부터 고용 여건이 ‘점차 개선’될 것으로 전망했다.

박건수 산업정책실장은 “수출이 5개월 연속 500억달러를 넘어서고, 1~7월 수출액이 역대 최대치를 기록하는 등 수출이 제조업 고용에 긍정적 요인으로 작용하고 있다”고 밝혔다.

박 실장은 “제조업 고용의 조속한 회복을 위해 기업 투자애로를 적극 해소해야 한다”면서 “산업부와 기업과의 투자·일자리 협력체제를 강화하고 민간 투자 프로젝트를 밀착 지원해 신규 일자리 창출에 주력하겠다”고 밝혔다.

또한 박 실장은 “단기적으로는 미-중 무역분쟁에 적극 대응해 수출 하방요인을 해소하고, 추경 조기집행 등으로 자동차·조선 경영안정화를 지원함과 동시에 장기적으로는 미래 신산업으로의 마중물 투자로 제조업 경쟁력을 근본적으로 강화할 것”을 강조했다.