요구자본 적고 수수료 사업서 두각

|

16일 보험업계에 따르면 미래에셋생명은 변액보험·퇴직연금 등의 영업을 통한 수수료 수입 비중이 높은 것으로 나타났다.

올 상반기 실적공시에 따르면 보장성과 변액보험의 연납화보험료(APE) 모두 전년 대비 증가했다. 상반기 보장성 APE는 1260억원으로 전년동기 대비 26% 늘었고, 변액보험은 1300억원을 기록하며 44% 증가했다. 이는 미래에셋생명이 추구하는 보험영업의 기본 수익구조인 보장성 고수익과 안정적 운용수수료 수입을 동시에 확보하는 투트랙(Two-Track) 전략의 성과가 반영된 것이란 분석이다.

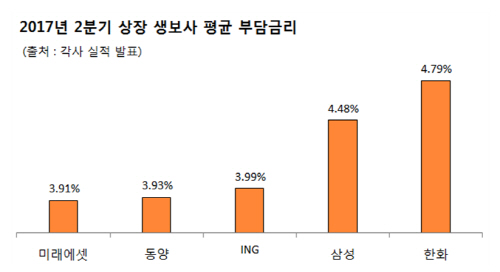

미래에셋생명의 낮은 부담금리도 IFRS17 도입을 앞두고 장점으로 작용할 것으로 보인다. 미래에셋생명의 보험부채 평균 부담금리는 3.91%로 상장 생보사 가운데 가장 낮은 수치를 보였다. 평균 부담금리가 낮을수록 회사의 부채 부담도 줄어든다. 과거 국내 생보사들은 고금리 확정형 상품을 많이 판매했는데 최근 금리가 하락하면서 보험부채 부담이 상대적으로 커졌다.

전문가들은 RBC 규제 우려가 낮고 배당 확대 가능성이 높은 점도 주목하고 있다. 정준섭 유안타증권 연구원은 “내년 부채듀레이션 산출기준이 30년으로 상향돼도 미래에셋생명의 예상 부채듀레이션은 8.7년으로 만기불일치위험액이 최저금리위험액을 초과할 가능성이 낮아 RBC 하락 우려가 낮다”며 “건전한 자산-부채 구조를 바탕으로 올해부터 배당성향 및 배당수익률 개선을 추진할 것으로 보인다”고 전망했다.