|

아직 업계 1·2위인 코스맥스와 한국콜마만큼의 몸집을 키우지는 못했지만 중국시장 공략을 발판으로 글로벌 ODM업체로의 도약하겠다는 의지를 엿볼 수 있다.

6일 코스메카코리아에 따르면 지난달 토지허가증을 취득한 중국 3번째 생산법인인 코스메카차이나가 2018년 완공되면 코스메카의 중국 생산능력은 2억4000만개로 늘어나게 된다. 이는 업계 1위인 코스맥스의 중국 생산량 5억5000만개의 44%에 달하는 수준이다.

여기에 올해 11월 국내 생산설비증설 작업이 마무리되면 코스메카코리아의 한국·중국 생산량은 5억3000만개로 증가한다.

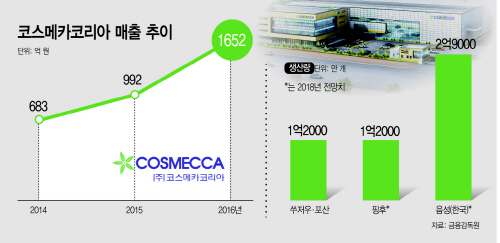

코스메카코리아의 시설투자 현금흐름은 지난해 140억원을 비롯해 올해 450억원 등 2년간 590억원에 달할 것으로 예상되고 있다. 이는 지난해 전체매출(연결기준) 1652억원의 36% 수준이다.

그 결과물로 지난 2일에는 코스메카코리아의 중국법인 중 하나인 포산유한공사가 공장 오픈식을 개최했다. 포산공장은 지난 3월 중국국가식품의약품감독관리총국(CFDA) 화장품생산허가 취득을 완료하고 4월부터 본격 가동에 들어간 상태다.

조임래 코스메카코리아 회장은 오픈식에서 “포산공장이 단기적으로는 현지 고객사들의 수요를 충분히 소화할 수 있는 생산량이 되겠지만, 중장기적으로 중국 수요에 대응하기 위해 핑후공장(코스메카차이나) 건설에도 박차를 가할 것”이라고 밝혔다.

이런 투자는 코스메카코리아의 성장세와 맞물려 있다. 코스메카코리아는 올 1분기 매출 506억원을 기록하며 분기 최대 실적을 냈다. 지난해 동기 대비 48.2% 증가한 수준이다. 영업이익과 순이익도 같은 기간 40.9%와 26.6% 증가했다.

영업이익률은 2015년 6.4%에서 지난해 7.9%로 높아졌고, 올해는 8%가 넘을 것으로 예상되고 있다. 재무건전성 또한 안정적인 수준이다. 지난해 유동비율은 271%, 이자보상배율은 21.2배에 달했다. 이자보상배율은 올해를 기준으로 매년 3배 가까이 높아질 것이란 전망도 나온다.

이런 재무건전성은 안정적인 수익포트폴리오와 함께 연구개발(R&D)을 통한 경쟁력 강화에서 찾을 수 있다.

코스메카코리아는 지난해 기준 지역별 매출비중은 국내 65%, 중국 13%, 미국·유럽·아시아 22%로 이니스프리·더페이스샵·미샤·네이처리퍼블릭·클리오 등의 국내 브랜드 뿐 아니라 에스티로더·클리니크·니베아 등 해외브랜드에 제품을 공급하고 있다. 특히 중국의 경우 3개 법인이 완전히 가동되면 중국 수요 대응에 보다 적극 나설 수 있어 향후 중국 매출 비중은 더 높아질 것으로 보인다.

R&D투자 비율은 매출대비 연 5%이상을 유지하고 있다. 그 결과 기능성 승인 제품은 지난 1월 기준 1773건에 달하고 특허등록 57건을 비롯해 특허출원 16건, 해외 특허출원 9건 등을 보유중이다.

향후 전망도 부정적이지 않다. 업계 관계자는 “중국시장에서의 공격적인 사업 확대로 인한 안정적인 생산능력을 갖추게 됨에 따라 성장하는 중국색조 시장에 빠르게 대응할 수 있게 됐다”며 “ODM 기업에 대한 의존도가 높아지면서 향후 성장성은 더 높게 나타날 것”이라고 설명했다.