|

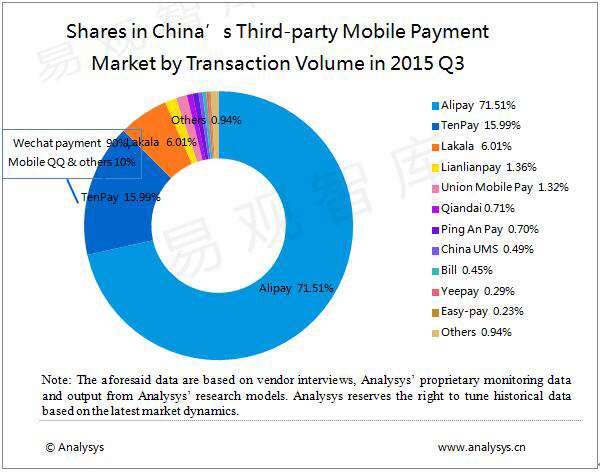

시장조사업체 애널리시스차이나가 최근 발표한 2015년 3분기 중국 모바일 결제시장 점유율에 따르면, 알리바바의 모바일 결제 플랫폼인 알리페이가 71.51%, 텐센트의 텐페이가 15.99%를 차지해 두 기업이 무려 90% 이상을 점유하며 시장을 지배하고 있는 것으로 나타났다.

유니온페이(Union Pay, 중국 88개 은행이 공동 출자로 설립한 국영 신용카드사)의 시장 점유율은 단지 1%대에 불과했다.

이같은 현상은 1년 새 무려 40%나 성장한 중국 인터넷과 모바일 결제시장의 고속성장에 불균형을 초래하며 은행들의 입지를 좁히고 있다.

미국 경제전문지 포브스는 중국 은행들이 지난해 알리페이와 텐페이의 독식에 잃은 잠재 거래 수수료 손실액이 약 230억 달러 가량이라고 6일(현지시간) 분석했다. 소비자들의 소비 형태가 과거 은행들이 강세를 보였던 전통적인 카드결제에서 온라인으로 넘어감에 따라 은행들의 손실액은 더욱 더 증가할 전망이다. 포브스는 2020년까지 400억 달러로 증가할 것이라고 내다봤다.

물론 재무적으로 발생하는 손실액도 문제지만 더 큰 우려사항은 바로 소비자들의 거래 데이터다. 알리페이나 텐페이같은 모바일 결제 플랫폼을 이용하게될 경우 유니온페이 카드 네트워크를 거치지 않는다. 모바일 결제업체들은 자신들의 결제 네트워크가 존재해 소비자들이 일단 결제하면 거래 금액은 사용자 은행에서 바로 모바일 결제 업체들의 플랫폼으로 넘어가게된다.

여기서 은행들이 얻을 수 있는 정보는 없다. 그들이 볼 수 있는 자료는 단지 소비자의 은행 계좌와 판매자의 은행 계좌 등의 거래 내역 몇 가지와 판매자의 이름 등만 알 수 있어 실제로 소비자들이 어떤 제품을 구매했는지 등의 정보는 전혀 획득하지 못한다. 이러한 정보는 모바일 결제업체만이 가질 수 있는 데이터다.

중국 전자상거래는 모바일에서 꾸준히 성장가도를 달리고 있고 빠르게 O2O(Online to Offline, 온라인과 오프라인을 연결한 마케팅으로 온라인으로 상품이나 서비스를 주문하면 오프라인으로 제공) 형태로 이동하고 있는 추세다.

|

은행들도 변신을 꾀하고 있다. 유니온페이는 애플페이와 제휴를 맺었다. 지난달 중국시장에 출시된 애플페이는 2일만에 약 300만 개 이상의 신용카드가 등록되며 큰 성과를 얻었다. 삼성전자의 삼성페이도 중국 내 주요 7개 은행들과 손잡고 서비스를 실시할 예정으로, 향후 중국 모바일 결제 시장의 치열한 전쟁이 예고된다.