|

31일 금융업계에 따르면 지난 9월 말 기준 연금저축 109조원, 연금보험 180조원 등 개인연금의 총 적립금은 약 289조원에 달했다.

하지만 지난해 기준 연금저축의 혜택을 받는 최소 요건인 5년 이상 유지한 계좌는 67%, 10년 이상 유지는 57%에 불과한 것으로 나타났다. 전문가들은 상품 가입의 목적과 본인의 상황을 고려하고 선택해야 장기간 유지할 수 있다고 조언한다.

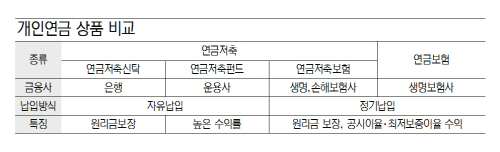

대표적인 개인연금 상품으로는 연금저축과 연금보험이 있다.

연금저축은 최소 5년 유지 후 만 55세 이후 연금으로 수령하는 장기 저축상품으로, 매년 연말정산 시 세액공제 혜택을 받을 수 있다. 공제대상 금액은 연 400만원(월 34만원) 한도다. 총급여가 5500만원 이하라면 16.5%인 66만원가량을, 5500만원 이상이면 13.2%인 52만8000원을 세액공제받을 수 있다.

다만 중도 해지하거나 다른 상품으로 갈아타면 기타 소득세가 적용돼 매년 받아왔던 공제금액은 물론 수익의 16.5%를 세금으로 납부해야 한다. 연금 수령 시에는 3.3~5.5% 연금소득세를 낸다는 점도 알아둘 사항이다.

연금저축상품은 은행에서 가입하는 연금저축신탁, 운용사의 연금저축펀드, 보험사의 연금저축보험으로 나뉜다. 이 가운데 신탁과 펀드는 금액 및 시기를 자유롭게 정할 수 있는 자유납 상품으로, 수입이 일정하지 않더라도 관리가 쉽다. 가입시 염두에 둬야 할 부분은 누적 적립금의 1%를 떼는 수수료가 매년 증가한다는 점이다.

안정적 자산관리를 추구한다면 신탁 상품이 적합하다. 수익률이 상대적으로 떨어지지만 원금보장에 예금자보호도 받을 수 있다. 하지만 올해부터 원금보장이 안되는 상품도 함께 출시되므로 가입 전 원금보장 여부를 따져봐야 한다.

판매 이후 연평균 수익률을 보면 채권형 상품으로는 신한은행의 연금저축신탁 채권형제1호(4.46%), 안정형 상품에서는 부산은행의 연금신탁안정형제1호(5.11%)가 가장 높은 수익률을 올렸다.

펀드 상품은 고수익을 기대할 수 있으나 원금손실 리스크도 있다. 따라서 자신의 투자성향에 따라 채권형·혼합형·주식형 펀드 등 상품을 선정할 필요가 있다.

지난해 동안 미래에셋성장유망중소형주연금저축전환형[자]1(주식)C-C와 한화자랑스러운한국기업연금전환형[자](주식)C-A가 각각 25.88%·21.90%의 높은 수익률을 거뒀다.

연금저축보험은 매달 정기 납입을 해야 하지만, 보험사들이 매달 정하는 ‘공시이율’ 만큼 안정적인 수익을 기대할 수 있다. 다만 저금리시대에는 공시이율이 하락할 가능성이 크기 때문에 ‘최저보장이율’을 반드시 체크해야 한다.

지난 12월을 기준으로 온라인전용상품에서는 KDB생명 다이렉트 연금보험·한화생명 e연금저축보험·하나생명 knowhow연금저축보험이 3.5%, 대면채널에서는 교보라이프플래닛 e연금저축보험이 3.3%의 공시이율을 기록했다.

연금보험은 10년 이상 유지 시 연금이자소득에 대한 비과세 혜택이 있는 상품으로 연말정산 혜택이 없기 때문에 고소득자나 주부에게 적합하다. 다만 장기간 유지하지 못하면 수수료 등을 고려해 원금 손실 가능성이 있으므로 10~20년 이상 유지해야 한다는 점을 알고 신중하게 가입을 결정하는 것이 좋다.

연금보험은 보험사가 운용하기 때문에 연금저축보험과 마찬가지로 공시이율과 최저보증이율이 적용된다. 지난 12월 말 현재 현대해상·동부화재 3.5%로 가장 높은 공시이율로 집계됐다.

한 금융권 관계자는 “연금저축은 미래를 내다보고 장기간 납입해야 하는 상품인 만큼 꾸준히 유지할 수 있는지 확인해봐야 한다”며 “상품에 따라 수익률이 천차만별이므로 가입 전에 본인의 투자성향을 분석해보는 것도 중요하다”고 조언했다.