국내 제조기업 최초로 기술특례 통한 기업공개 진행..제 2도약 꿈꿔

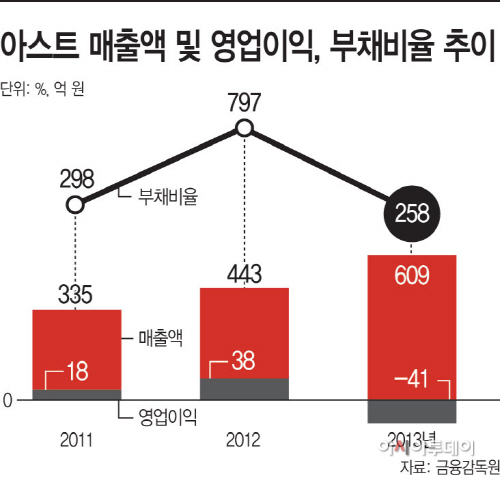

지난해 41억원 영업손실, 부채비율 258% 등 재무구조 악화

최대주주 지분 19.5%에 불과..기관에 비해 약한 경영권도 문제점

지난해 41억원 영업손실, 부채비율 258% 등 재무구조 악화

최대주주 지분 19.5%에 불과..기관에 비해 약한 경영권도 문제점

|

하지만 지난해 41억원 영업손실을 기록하는 등 악화된 재무구조를 개선하는 것이 시급하다는 지적이 제기되고 있다. 또한 최대주주의 지분이 19.5%에 불과해 약한 경영권도 문제점으로 거론되고 있다.

아스트는 10일 서울 여의도에서 기자간담회를 열고 향후 사업 전략과 비전을 밝혔다. 이 자리에서 김희원 대표는 “세계 항공기 시장은 향후 10년간 연 4.2%의 고속 성장이 예상되며, 항공부품 시장을 이끄는 선도기업으로 2020년에는 매출 3000억원 이상을 달성하겠다”고 자신감을 피력했다.

아스트는 2001년 한국항공우주산업(KAI)에서 독립해 설립된 회사로 보잉, 스타이스, 스피리트 등 세계 완제기 업체들에 항공기 부품을 공급하고 있다. 특히 보잉 B737 항공기 후방 동체 ‘섹션 48’ 42개 중 4개를 생산, 납품하고 있으며, 구성부품 중 하나인 벌크헤드를 독점 납품하고 있다.

설립 이후로 꾸준히 매출액이 증가한 아스트는 지난해 609억원으로 2012년(443억원)에 비해 37% 증가했지만, 41억원의 영업손실을 냈다. 높은 원가비용과 연구개발(R&D) 및 시설 투자로 인해 수익성이 떨어졌다.

재무상황도 과히 좋지 않다. 부채비율은 2012년 무려 797%에 달했고, 지난해도 258%를 기록했다. 한국은행이 밝힌 중소 제조업 평균 부채비율이 165.5%인(2012년 기준) 점을 감안하면 비교적 높은 편이다.

금융비용도 2012년 약 36억원에 달해 이자보상배율이 1.05에 불과했다. 즉, 회사가 벌어들인 돈으로 이자 갚기에 급급했음을 의미한다. 지난해도 330억원이 넘는 차입금으로 인해 39억원의 금융비용이 발생했다.

지난해 액면분할과 221억원 규모의 전환상환우선주 전환으로 부채를 줄이고 자본금을 늘려 부채비율을 낮추는 등 재무구조 개선에 힘썼다. 하지만 이로 인해 기관투자가의 지분이 늘고, 최대주주의 지분이 줄며 경영권 약화라는 문제가 새로 발생하고 말았다. 현재 기관투자자의 지분이 절반이 넘는 50.7%에 달한다.

이에 대해 아스트 관계자는 “원가절감에 주력해 본격적으로 내년부터 수익이 나기 시작할 것으로 전망되며, 이번 자금 공모를 통해 금융비용을 절반 이하로 낮출 것이다”며 “올해까지 연구개발 및 시설 투자가 완료돼 향후 3~4년간 추가적으로 드는 자금은 없을 것이다”고 설명했다.

또한 “지분 문제는 기관들이 자율적으로 20%씩 1년간 보호 예수 형식을 취할 예정이다”고 덧붙였다.

한편 이번 기업공개는 구주매출과 신주모집을 병행한 구조로 총 285만4681주를 일반 공모하는 방식으로 진행한다. 15일과 16일 청약을 거쳐 24일 코스닥에 상장될 예정이다. 공모 희망가는 7000~1만원으로 총 200억~285억원의 자금을 공모한다.

모인 자금은 차입금상환(100억~150억원)과 R&D 투자(20억원)에 쓰이고, 나머지는 사내 유보금으로 보유할 예정이다.